입사 동기 퇴직연금 7234만원 차이…운용방법 따라 희비

- 동아일보

-

입력 2022년 1월 24일 03시 00분

공유하기

글자크기 설정

퇴직연금 지난해 年평균 수익률 2% ‘불안한 노후’

물가 상승률 대비 사실상 마이너스… 적립금 86% 이자 적은 예적금 방치

가입자가 직접 펀드 투자한 경우도 주가-투자경험 따라 수익률 차이

“노후 안전판 체질개선 서둘러야”

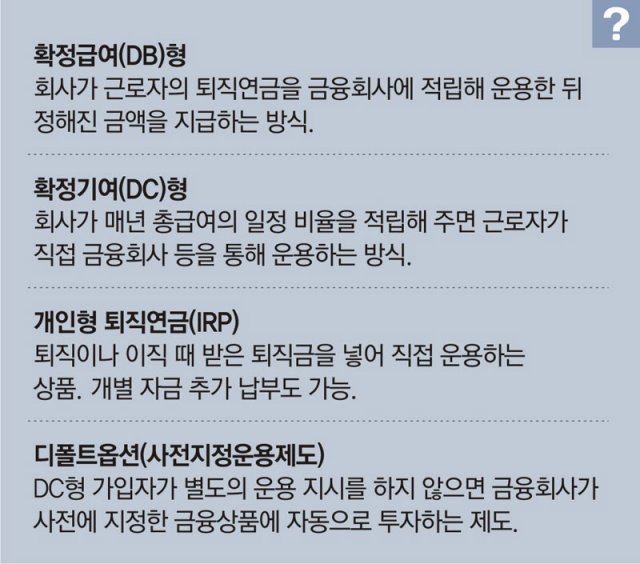

중견기업 부장 박모 씨(57)는 지난해 1월 퇴직연금에 처음 손을 댔다. 회사가 알아서 굴려주는 ‘확정급여(DB)형’에서 근로자가 직접 운용하는 ‘확정기여(DC)형’으로 바꾼 것이다. 지난해부터 임금피크제가 적용돼 연봉이 줄어든 데다 증시 활황기엔 직접 투자하는 게 낫다는 직장 후배의 권유 때문이었다.

이때 확인한 DB형의 연평균 수익률은 고작 1.5%였다. DC형으로 굴려 수익을 높일 거라고 기대했지만 최근 확인한 지난해 수익률도 연 2.0%에 그쳤다. 지난해 하반기(7∼12월) 증시 부진이 이어진 가운데 투자 경험이 부족한 박 씨가 맘대로 펀드를 골라 담은 탓이다. 박 씨는 “여덟 살 어린 후배는 일찌감치 DC형으로 갈아탄 뒤 똑똑하게 운용해 퇴직금을 나보다 수천만 원 더 쌓았다. 이렇게 방치해 둔 게 후회된다”고 말했다.

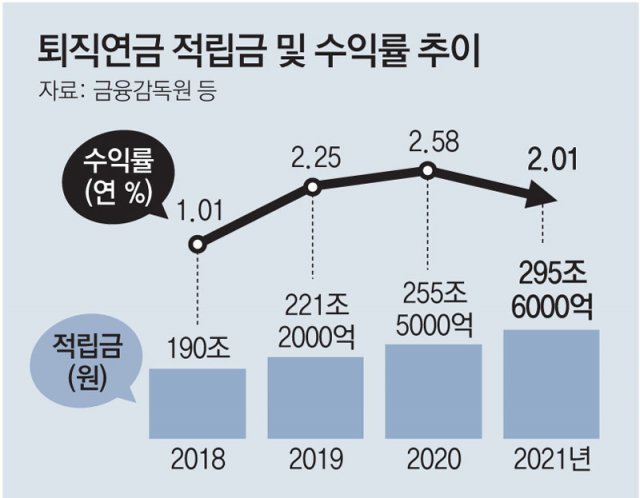

지난해 국내 퇴직연금 규모가 300조 원에 육박했지만 수익률은 오히려 연 2.0%로 주저앉은 것으로 나타났다. 직장인들의 노후를 책임질 ‘최후 안전판’인 퇴직연금의 체질을 서둘러 개선해야 한다는 지적이 나온다.

반면 지난해 말 현재 퇴직연금 적립금은 295조6000억 원으로 1년 전(255조5000억 원)보다 40조 원 이상 급증했다. 노후 대비와 재테크에 대한 관심이 커지면서 퇴직연금 ‘300조 시대’를 눈앞에 뒀지만 ‘쥐꼬리 수익’ 문제가 여전하다는 지적이 나온다. 김용하 순천향대 IT금융경영학과 교수는 “올해 퇴직연금 수익률을 높이기 위한 ‘디폴트옵션’ 제도가 처음 시행되는 만큼 회사와 가입자, 금융사 모두 보수적 인식에서 벗어나 적극적으로 투자에 나서야 한다”고 말했다.

퇴직연금, 입사 동기인데도 7234만원 차이… 운용방법 따라 희비

[퇴직연금 수익률 쥐꼬리]

DC형 전환시점-투자형 비중따라 근무일 같아도 퇴직연금 큰 차이

무관심-금융지식 부족으로 방치… 퇴직연금 86%가 저수익에 묶여

전문가 “장기적 수익률 바라보며 주식-펀드 등 투자형 비중 늘리길

가입자 교육-지원도 뒷받침돼야”

지난해 퇴직연금 수익률이 연 2%를 간신히 턱걸이하는 수준에 머물면서 노후 자산을 마련하려는 연금 가입자들의 고민도 깊어지고 있다. 전문가들은 원리금 보장 상품에 퇴직연금을 방치하지 말고 생애 주기와 시장 상황 등에 맞춰 적극적으로 투자 전략을 세워야 한다고 입을 모았다.

○ 퇴직연금 86.4%가 은행 예·적금에 묶여

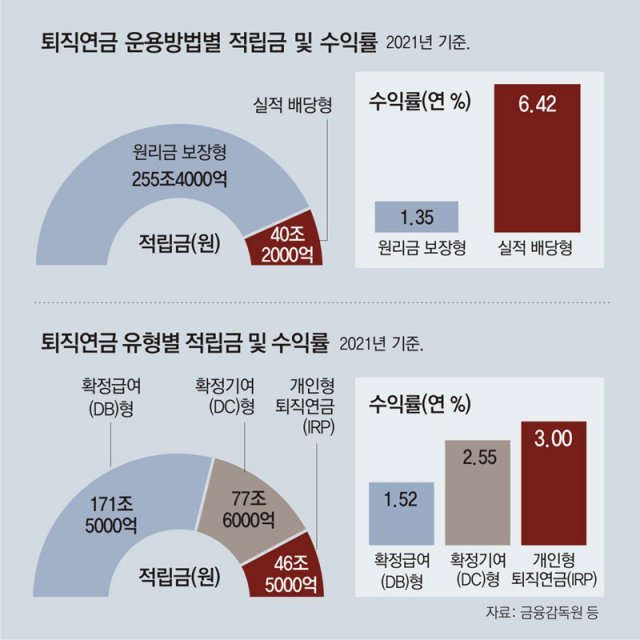

23일 본보가 퇴직연금 운용사 43곳의 개별 공시를 분석한 결과, 지난해 말 현재 퇴직연금 전체 적립금(295조6000억 원)의 86.4%(255조4000억 원)가 예·적금 같은 원리금 보장 상품에 묶여 있었다.

퇴직연금 전체 규모의 58.0%를 차지하는 DB형은 대부분(95.2%)이 원리금 보장 상품에 가입돼 있었다. DB형의 지난해 수익률은 연 1.52%로 전체 퇴직연금 수익률(2.01%)을 한참 밑돈다. DB형은 회사가 운용해 정해진 금액을 지급하는 방식이어서 수익률이 근로자가 받는 연금에는 영향을 미치지 않지만 수익률이 낮을수록 기업 부담이 커진다는 문제가 있다.

가입자가 직접 운용하는 DC형도 원리금 보장 상품 비중이 79.3%나 됐다. 이렇다 보니 DC형의 지난해 수익률도 연 2.55%에 그쳤다. 투자형 상품으로 적극 굴린 경우와 수익률(연 6.42%)에서 큰 차이가 났다.

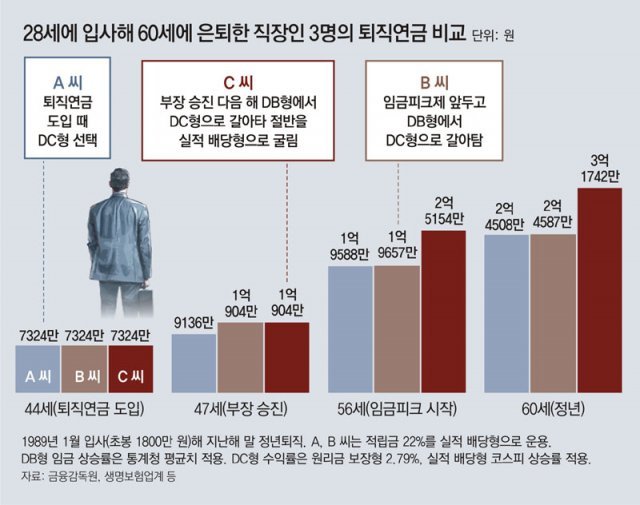

○ 입사 동기, 퇴직연금 차이 7234만 원

퇴직연금 제도가 도입된 2005년부터 DC형에 가입한 A 씨는 2억4508만 원의 퇴직연금을 받았다. 일찌감치 DC형을 선택했지만 글로벌 금융위기 때 손실을 본 뒤 적극적인 투자를 꺼린 탓이다. A 씨는 증시 호황기에도 실적 배당형 상품 비중을 22%로 유지했다.

B 씨는 임금피크제 돌입 직전인 2017년 DC형으로 갈아타 2억4587만 원의 퇴직연금을 챙겼다. 임금피크제로 연봉이 줄면 DB형 퇴직금도 줄기 때문에 이 같은 선택을 했다. 하지만 A 씨와 마찬가지로 실적 배당형 상품에 22%만 투자해 노후 자금을 많이 불리지 못했다.

반면 부장으로 승진한 다음 해인 2009년 DC형으로 전환한 C 씨는 두 사람보다 7000만 원 이상 많은 3억1742만 원을 퇴직연금으로 받았다. C 씨가 실적 배당형 비중을 50%까지 높여가며 공격적으로 운용한 결과다.

○ “투자형 상품에 장기적으로 적극 굴려야”

금융권 관계자는 “최근 퇴직연금 시장이 커지면서 너무 많은 상품이 쏟아지고 있다”며 “금융회사별로, 상품별로 수익률과 수수료 등을 꼼꼼히 따져 본인의 상황에 맞는 운용사를 고르는 게 중요하다”고 말했다. 정원석 보험연구원 연구위원은 “빠른 고령화로 은퇴자산의 중요성이 커진 만큼 퇴직연금 가입자들에 대한 체계적인 교육과 지원이 뒷받침돼야 한다”고 강조했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

NYT “놀랍게 질서정연” BBC “광화문, 개선문 연상”…외신, BTS 콘서트 집중 조명

-

2

70대 얼굴이 40대처럼…‘안면거상술’ 女환자 공개한 의사

-

3

이란 혁명수비대 대변인, 이스라엘 공습에 사망

-

4

공장부터 식탁까지, 이란전쟁이 아시아 일상을 뒤흔든다[딥다이브]

-

5

도면에도 없는 ‘무허가 복층’, 불길서 도망칠 곳이 없었다

-

6

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

7

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

8

식초 먹으면 기억력 좋아진다

-

9

노화-치매 막는 ‘기적의 K-방울’…바로 나[이설의 한입 스토리]

-

10

“헬리오시티 2주 만에 호가 1억 떨어져도 안 사” 매물 쌓이는 서울 아파트 시장

-

1

트럼프 “한국 사랑해…호르무즈 韓·日·中 등이 지켜야”

-

2

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

3

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

4

李 “처벌-세무조사와 ‘자발 상환’ 중 선택”…부동산 불법 대출 직격

-

5

검사, 수사 못하고 기소만 가능… 특사경-영장 지휘도 못해

-

6

“BTS 컴백, 가장 한국적인 공간 ‘광화문’이어야 했다”

-

7

도면에도 없는 ‘무허가 복층’, 불길서 도망칠 곳이 없었다

-

8

속구는 안 빠르고, 변화구는 안 변하고… 얻어맞는 한국 야구

-

9

민주, 울산시장 후보 김상욱 확정

-

10

“안녕 서울” BTS ‘왕의 귀환’…‘아리랑’으로 세계 울리다

트렌드뉴스

-

1

NYT “놀랍게 질서정연” BBC “광화문, 개선문 연상”…외신, BTS 콘서트 집중 조명

-

2

70대 얼굴이 40대처럼…‘안면거상술’ 女환자 공개한 의사

-

3

이란 혁명수비대 대변인, 이스라엘 공습에 사망

-

4

공장부터 식탁까지, 이란전쟁이 아시아 일상을 뒤흔든다[딥다이브]

-

5

도면에도 없는 ‘무허가 복층’, 불길서 도망칠 곳이 없었다

-

6

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

7

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

8

식초 먹으면 기억력 좋아진다

-

9

노화-치매 막는 ‘기적의 K-방울’…바로 나[이설의 한입 스토리]

-

10

“헬리오시티 2주 만에 호가 1억 떨어져도 안 사” 매물 쌓이는 서울 아파트 시장

-

1

트럼프 “한국 사랑해…호르무즈 韓·日·中 등이 지켜야”

-

2

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

3

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

4

李 “처벌-세무조사와 ‘자발 상환’ 중 선택”…부동산 불법 대출 직격

-

5

검사, 수사 못하고 기소만 가능… 특사경-영장 지휘도 못해

-

6

“BTS 컴백, 가장 한국적인 공간 ‘광화문’이어야 했다”

-

7

도면에도 없는 ‘무허가 복층’, 불길서 도망칠 곳이 없었다

-

8

속구는 안 빠르고, 변화구는 안 변하고… 얻어맞는 한국 야구

-

9

민주, 울산시장 후보 김상욱 확정

-

10

“안녕 서울” BTS ‘왕의 귀환’…‘아리랑’으로 세계 울리다

댓글 0