몸집 커지는 TDF 시장

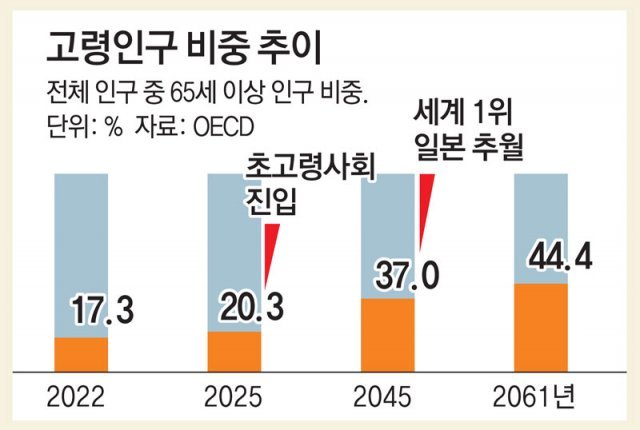

한국의 고령화 속도는 세계 최고다. 올해 17.3%인 65세 이상 고령자 비율은 2025년이면 20%를 넘어 초고령 사회에 들어선다. 이 비율이 2045년에는 37%에 이르러 일본을 제치고 세계 1위로 올라설 것으로 전망된다.

하지만 은퇴자들의 노후 준비는 미흡하기 짝이 없다. 국민연금공단의 2020년 말 조사에 따르면 은퇴를 앞둔 세대가 밝힌 노후 적정 월 생활비는 부부 268만 원, 1인 가구 165만 원이다. 국민연금만으로는 이를 커버하기가 현실적으로 쉽지 않다. 여기다 은퇴 후 국민연금 수령 시기인 65세까지 소득 공백기도 짧지 않다.

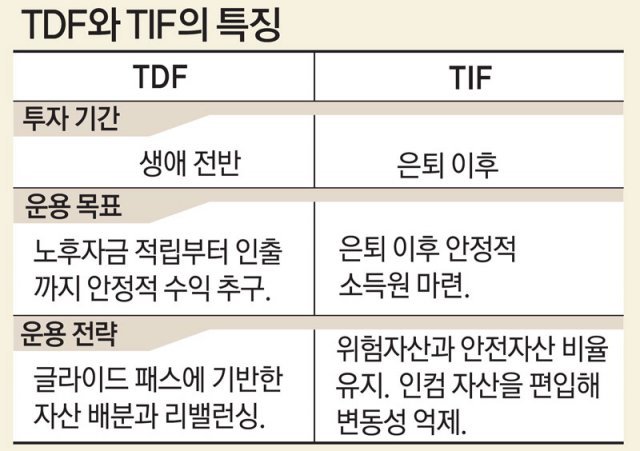

현역 시절 열심히 모으고 굴린 퇴직금을 어떻게 꺼내야 할까. 최근 금융권에서는 또 하나의 선택지를 제시하고 있다. 목돈 투자와 인출 시점에 특화된 ‘타깃 인컴 펀드(TIF)’가 그것. 다른 금융투자 상품이 은퇴 자산 형성에 초점을 맞췄다면 TIF는 노후에 목돈을 투자해 정기적인 소득을 얻도록 설계됐다. 매년 원금의 3∼4% 금액을 정기적으로 받아 쓰면서 원금을 최대한 보존하는 것을 목표로 한다. 수익원은 주식 배당, 채권 이자, 부동산 임대수익 등으로 원금을 최대한 덜 갉아먹도록 설계된 방어형 상품이다.

●모을 땐 TDF, 목돈 투자와 인출할 땐 TIF로

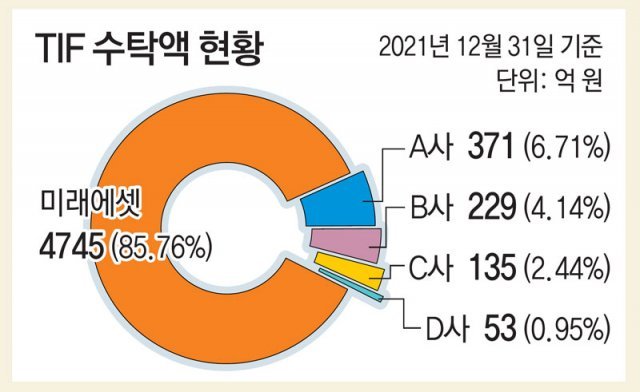

김근호 WM연금마케팅1본부장은 그 이유로 “미래에셋 TIF는 최초 설계부터 은퇴자금의 투자와 인출에 방점을 두어 설계했으며 단 1종의 펀드만 출시했다”는 점을 들었다. 위험자산 비중에 따라 다양한 펀드를 출시하지 않고 위험자산 노출도를 20∼30% 수준에서 조절하면서 글로벌 우량 자산들에 분산 투자하는 길을 택하고 있다는 것. 또 “전통 자산들과 상관관계가 낮고 상대적으로 높은 소득이 발생하는 부동산 인프라 자산을 편입해 펀드의 변동성을 낮추고 안정적인 누적 수익을 달성하도록 했다”고 강조했다.

TIF는 투자 성과를 사전에 확정할 수 없는 실적배당형 투자 상품이지만 시뮬레이션을 통해 합리적 범위내에서 인출액과 원금변동을 가늠해 볼 수는 있다. 예컨대 미래에셋 TIF에 노후 자산 5억 원을 맡긴 60세 A 씨가 30년 뒤 80%를 남기는 전략으로 매달 받을 액수를 계산해 봤다. 수익률 연 6%를 설정한다면 A 씨는 매달 260만 원씩 받고 90세에 남은 원금 4억 원을 손에 쥐게 된다. 조금 더 보수적으로 연 4% 수익률을 적용하면 월 180만 원씩 인출하고 30년 뒤 4억 원을 받게 된다(물가상승률은 미반영). 실제 미래에셋 TIF의 출시 이래 연평균 수익률은 6.3%, 지난해 수익률은 9.48%였다.

다만 김 본부장은 “과거 성과가 미래 성과를 보장하는 것은 아니다”고 주의를 달았다.

| 글 싣는 순서 |

| 1. 자율 주행하는 펀드 2. 기지개 켜는 한국 퇴직연금 3. 자산-정기수입 TIF 시장도 시동 |

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0