은행 우대금리 축소 가산금리 올려… ‘대출억제 압박’ 당국, 사실상 묵인

예금금리는 오히려 낮아져… 예대마진 2년 4개월 만에 최고치

국민-신한-우리 작년 2조대 순익

3일 시중은행에서 전세자금대출을 받은 직장인 김모 씨(30)는 연 3.99%인 대출금리에 깜짝 놀랐다. 지난달 14일 영업점 상담을 받을 때만 해도 대출금리가 3% 중반에서 결정될 거라는 얘길 들었는데 3주 만에 4% 코앞까지 뛴 것이다. 은행 직원은 김 씨에게 “대출금리의 기준이 되는 시장금리가 올랐기 때문”이라고 설명했다.

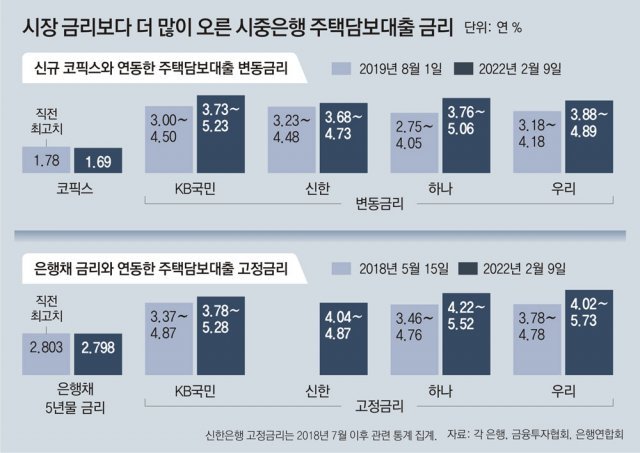

최근 금리 상승세에 가속도가 붙은 가운데 2, 3년 전과 시장금리가 비슷한데도 은행 주택담보대출 금리는 최대 1%포인트 더 높은 것으로 나타났다. 금융당국의 대출 억제 압박 속에 은행들이 가산금리를 높여 시장금리보다 더 가파르게 대출금리를 올린 탓이다. 금융소비자들의 이자 부담을 담보로 은행들은 이익을 올리고 금융당국은 이를 묵인해줬다는 비판이 나온다.

○ 시장금리 비슷한데 대출금리는 더 높아

직전 코픽스 최고치는 2019년 7월 고시된 1.78%다. 하지만 이 지표금리가 반영된 2019년 8월 1일 4대 은행의 주택담보대출 변동금리는 연 2.75∼4.50%로 오히려 더 낮았다. 하나은행 대출금리는 1.01%포인트 차이가 났다. 2년 6개월 전보다 현재 코픽스가 더 낮은 데도 주택담보대출 금리는 1%포인트 이상 높은 것이다.

시장금리보다 대출금리가 더 많이 뛴 이유는 은행들이 일제히 우대금리는 줄이고 가산금리를 높였기 때문이다. 지난해 하반기(7∼12월)부터 금융당국이 가계부채 증가세를 잡기 위해 대출 총량 규제를 도입하자 은행들이 이런 식으로 대출금리를 더 높여 대출 문을 걸어 잠근 것이다. 내 집 마련에 나선 대출자들의 불만이 커졌지만 금융당국은 “금리는 시장에서 결정된다”며 사실상 묵인했다.

○ 예대마진 2년 4개월 만에 최고

은행들은 예금금리를 올리는 데는 인색했다. 국민, 신한, 우리 등 시중은행 세 곳의 1년 만기 정기예금 최고 금리는 9일 현재 1.80%로 2018년 5월 15일(연 2.1%)보다 더 낮다.이렇다 보니 은행권 예대마진(대출과 예금 금리 차이에 따른 이익)은 2년 4개월 만에 가장 커졌다. 한국은행에 따르면 지난해 12월 잔액 기준 예대마진은 2.21%포인트로 2019년 8월(2.21%포인트) 이후 최고치다.

‘영끌’(영혼까지 끌어 모아 대출), ‘빚투’(빚내서 투자) 열풍으로 대출 자산이 늘어난 데다 예대마진이 확대되면서 은행들만 배를 불리고 있다는 지적이 나온다. 국민, 신한, 우리은행은 일제히 지난해 2조 원대의 순이익을 올리며 사상 최대 실적을 냈다.

-

- 좋아요

- 2개

-

- 슬퍼요

- 1개

-

- 화나요

- 3개

댓글 1

추천 많은 댓글

2022-02-10 04:48:52

이를 예시 해도 은행들은 깜깜 무소식이다. 멀지 않아 저리 담보 대출 은행이 나올 것이다. 그때는 은행원들의 눈물이 시작될 것이다.