곳곳 ‘빚투’ 폭탄… 年700% 사채 쓰고, 집담보대출 날려 이자 걱정

- 동아일보

-

입력 2022년 4월 4일 03시 00분

공유하기

글자크기 설정

[4500조 부채 부메랑이 온다]〈1〉 불안에 떠는 영끌족

빚투-영끌 부실 위험 점점 현실화…주식-코인-부동산 찬바람에 빈손

금리까지 올라 상환부담 눈덩이…자산시장 부진으로 사회적 문제

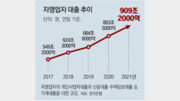

작년말 가계빚 8% 늘어 1862조…처분가능 소득의 1.7배 넘어서

대형병원에서 일반 직원으로 근무하는 김모 씨(31)는 2020년 6월 200만 원으로 주식 투자를 시작했다. 2주도 안 돼 3배의 수익을 올리자 모아둔 2500만 원에 신용대출 1000만 원을 받아 코스닥 종목을 사들였다.

2020년 말 일부 손실을 만회하기 위해 주식 선물에도 뛰어들었다. 선물 투자로 하루 수백만 원을 벌자 저축은행과 카드론으로 7000만 원을 더 빌렸다. 23시간 돌아가는 선물 시세를 들여다보느라 끼니를 걸렀고 업무도 제대로 볼 수 없었다.

신종 코로나바이러스 감염증(코로나19) 위기 이후 주식과 부동산 랠리에 올라타기 위해 ‘빚투’(빚내서 투자), ‘영끌’(영혼까지 끌어 모아 투자)에 나선 이들의 부실 위험이 현실화되고 있다. 올 들어 대출 금리가 가파르게 뛰는 데다 주식 코인 부동산 등 자산시장이 내리막을 걷고 있기 때문이다. 2000조 원에 육박하는 가계 빚이 본격적인 긴축 시대를 맞아 한국 경제의 ‘뇌관’이 될 것이라는 우려가 커지고 있다.

○ 곳곳에서 터지는 ‘빚투 폭탄’

국내 5대 가상자산 거래소가 보유한 투자금은 지난해 말 52조8155억 원이다. 지난해 11월 8000만 원을 웃돌던 비트코인 가격은 올 초 4000만 원대로 반 토막 난 뒤 현재 5000만 원을 오르내리고 있다.

주식 투자자들의 충격도 만만찮다. 지난해 6월 3,300을 넘었던 코스피는 올 2월 이후 2,600∼2,700대를 벗어나지 못하고 있다. 빚투로 주식을 사들였다가 갚지 못해 강제 처분당하는 반대매매도 늘고 있다.

부동산 중개업을 하는 윤모 씨(58)는 올 초 인천 남동구의 한 아파트에 입주했다. 2020년 4월 대출 4억7000만 원을 끼고 11억 원에 구입한 집이다. 하지만 최근 이 아파트를 다시 월세로 내놓고 부모님 집으로 들어갔다. 주택 매매가 얼어붙으면서 중개업 수입이 끊기다 보니 90만 원으로 불어난 대출 이자를 내기 어려워졌기 때문이다.

5대 시중은행에서 지난해 주택담보대출을 갚지 못해 만기 전에 대출금을 회수한 규모는 3449억 원에 이른다. 집을 경매로 넘겨 대출을 회수한 금액은 1004억 원이다.

○ “빚투-영끌족, 사회적 문제 대두 우려”

직장인 강모 씨(38)는 요즘 한국은행과 미국 연방준비제도(Fed·연준)의 금리 행보에 촉각을 곤두세우고 있다. 아파트와 상가 투자를 위해 주택담보대출, 신용대출 등으로 빌린 돈이 9억 원이 넘기 때문이다. 지난해 10월 투자 상담을 받을 때 연 2%대였던 대출 금리는 4%대로 치솟았다. 강 씨는 “한 달 대출 원리금만 400만 원”이라며 “한은이나 연준이 금리를 더 올릴까 노심초사”라고 했다.

조영무 LG경영연구원 연구위원은 “영끌, 빚투족의 부채 규모가 경제 위기로 직결될 정도로 크지는 않지만 해당되는 대출자가 많은 데다 자산시장 부진이 계속되고 있어 사회 문제로 대두될 우려가 있다”고 했다. 안동현 서울대 경제학부 교수는 “부동산 가격 추락이나 스태그플레이션(경기 침체 속 물가 상승) 같은 외부 충격이 온다면 위기로 이어질 가능성도 배제할 수 없다”고 지적했다.

4500조 부채 부메랑이 온다 >

구독

이런 구독물도 추천합니다!

-

오늘과 내일

구독

-

횡설수설

구독

-

이준식의 한시 한 수

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

2

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

3

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

4

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

5

‘마약 누명’ 배우 이상보, 숨진채 발견

-

6

‘추미애 64%’ 秋측 예비경선 비공개 득표율 유포 논란

-

7

“여기 꽃바구니 하나”…李, 채상병 묘역 찾아

-

8

인성도 슈퍼스타…오타니, 팀 동료선수들에게 600만원짜리 시계 선물

-

9

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

10

與 “보수당에 뺏길까” 野 “한동훈 나오나”…정치권 수싸움 가시화

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

3

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

4

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

5

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

6

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

7

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

8

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

9

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

10

주호영 “가처분 기각되면 무소속 출마…인용땐 경선 참여”

트렌드뉴스

-

1

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

2

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

3

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

4

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

5

‘마약 누명’ 배우 이상보, 숨진채 발견

-

6

‘추미애 64%’ 秋측 예비경선 비공개 득표율 유포 논란

-

7

“여기 꽃바구니 하나”…李, 채상병 묘역 찾아

-

8

인성도 슈퍼스타…오타니, 팀 동료선수들에게 600만원짜리 시계 선물

-

9

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

10

與 “보수당에 뺏길까” 野 “한동훈 나오나”…정치권 수싸움 가시화

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

3

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

4

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

5

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

6

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

7

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

8

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

9

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

10

주호영 “가처분 기각되면 무소속 출마…인용땐 경선 참여”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0