[4500조 부채 부메랑이 온다]〈5·끝〉대출 규제 완화 딜레마

경기 성남시에서 20년째 전세로 사는 장모 씨(54)는 지난해 내 집 마련에 나섰다가 포기했다. 강화된 총부채원리금상환비율(DSR) 규제 탓에 대출이 나오지 않았기 때문이다. 하지만 새 정부 출범을 앞두고 대출 규제가 완화될 조짐을 보이자 다시 기대에 부풀었다.

○ DSR 규제 완화 딜레마

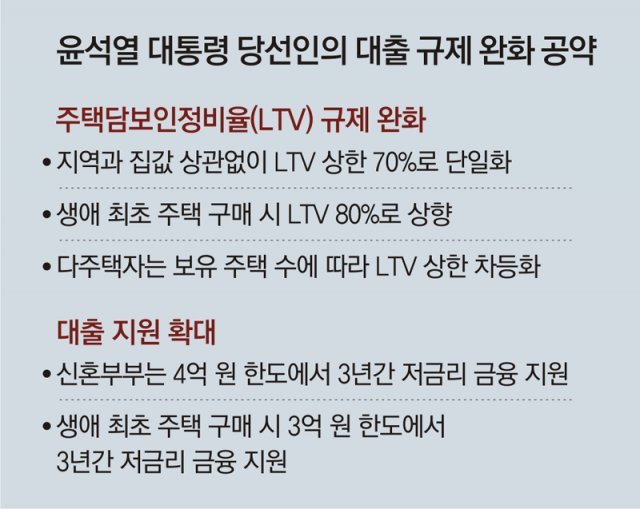

현재 투기지역·투기과열지구에선 집값이 9억 원 이하이면 LTV 40%, 9억 원 초과는 20%가 적용된다. 비규제지역은 70%를 적용받는다. 1일 윤 당선인의 지시에 따라 인수위 경제1분과는 LTV 완화를 비롯한 대출 규제 전반을 들여다보고 있다. 금융권에서는 LTV 완화 방안은 공약대로 이행될 가능성이 높다고 보고 있다.

이에 따라 DSR를 일괄적으로 완화하기보다는 DSR를 산정할 때 20, 30대의 미래소득을 더 인정해주거나 7월부터 더 강화되는 DSR 규제를 보류하는 방안들이 거론된다.

○ IMF “LTV, DSR 더 강화해야”

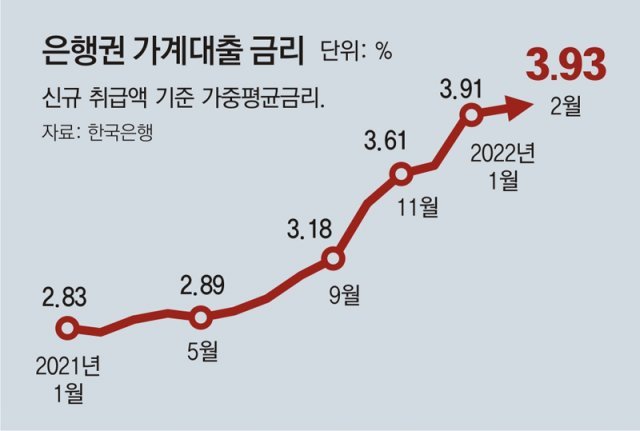

이미 DSR 규제를 적용받지 않는 예금담보대출이나 개인사업자 대출 등으로 수요가 몰리는 ‘풍선효과’가 나타나고 있다. 대출 규제와 부동산 규제 완화 기대감에 서울 아파트값 하락세는 11주 만에 멈췄고 강남 3구는 상승세로 돌아섰다. 은행들도 대출 한도를 높이고 금리를 인하하는 등 대출 문턱을 낮추고 있다.

신용상 한국금융연구원 선임연구위원은 “LTV를 푸는 건 규제 완화가 아닌 ‘정상화’의 과정으로 봐야 한다”며 “DSR는 현재 수준으로 유지하되 청년, 취약계층 지원을 확대하는 게 좋다”고 했다. 전성인 홍익대 경제학부 교수는 “금리를 현실화해 간다면 대출 총량 규제 같은 인위적인 양적 규제 없이도 가계 빚을 관리할 수 있다”며 “금리를 올리고 대출 규제는 점진적으로 걷어내야 한다”고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0