금융위 인가 1호 대안신용평가사… ‘크레파스’ 15일부터 정식 서비스

국민銀 등 7개 금융사와 협약… “여행 앱 이용” “친구와 자주 통화”

외향성-성실성 등 따져 신용평가… 인터넷은행도 모형 개발 속도

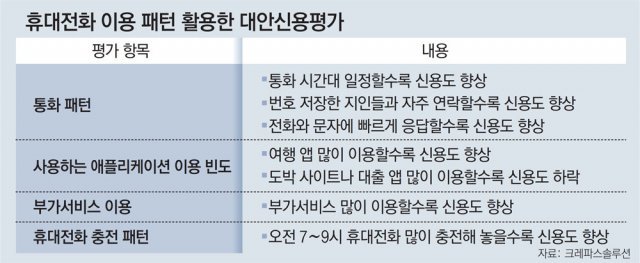

대학생 이모 씨(22)는 신용등급을 조회할 때마다 1∼10등급 중 7등급을 받았다. 카드 사용이나 대출 실적 같은 금융 거래가 많지 않은 탓이다. 하지만 대안신용평가사 ‘크레파스솔루션(크레파스)’은 이 씨를 은행 대출이 가능한 5등급으로 평가했다. 친구들과 자주 통화하고 통화 시간대가 일정한 생활습관을 파악해 대출을 비교적 제때 갚을 사람으로 본 것이다.

휴대전화 이용패턴 같은 비금융 데이터를 활용해 금융소비자의 신용도를 평가하는 ‘대안신용평가’가 확산되고 있다. 제1호 대안신용평가사가 등장한 데 이어 은행, 카드사 등 기존 금융사도 자체적인 대안신용평가 모형을 속속 구축하고 있다. 사회초년생, 주부 등 금융 이력이 부족한 ‘신파일러’(Thin Filer)들의 대출 문턱이 낮아질 것이라는 기대가 나온다.

22일 금융권에 따르면 대안신용평가사 크레파스는 15일 정식으로 신용평가 서비스를 시작했다. 크레파스는 지난해 12월 대안신용평가사 중 처음으로 금융위원위에서 신용평가업 인가를 받았다.

개방성, 성실성, 외향성, 친화성이 높을수록 신용도를 높게 평가하고 분노·우울·불안을 쉽게 느끼는 성향일수록 신용점수를 깎는다. 예를 들어 여행 앱을 자주 이용하면 외향성에서 높은 점수를 받을 수 있다. 전화와 문자에 빠르게 응답하고 휴대전화에 번호를 저장한 지인들과 자주 연락하면 각각 성실성과 친화성에서 좋은 점수를 받는다. 반면 도박사이트를 이용하거나 대출 관련 앱을 많이 깔아 놓으면 신용점수가 깎일 확률이 높다.

KB금융그룹, 신한카드 등 7개 금융사가 크레파스와 업무 협약을 맺었다.

인터넷전문은행들도 자체적인 대안신용평가 모형 개발에 속도를 높이고 있다. 중신용자의 약 40%를 차지하는 신파일러 고객을 끌어들이기 위해서다. 카카오뱅크는 휴대전화 소액결제, 카카오택시, 카카오커머스 등에 쌓인 비금융 데이터를 신용평가에 이용하고 있다. 택시를 많이 타거나 지인에게 선물을 많이 주면 경제력이 있다고 보고 가점을 주는 식이다.

김민정 크레파스 대표는 “대안신용평가를 활용하면 금융소비자의 숨어있는 신용을 찾아 더 유리한 조건으로 금융 상품을 제공할 수 있다”며 “금융 사각지대에 있는 청년 등이 혜택을 받게 될 것”이라고 설명했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0