“카드 돌려막기 하다 리볼빙 이용했는데…금리 감당 안돼요”

- 동아일보

-

입력 2022년 6월 27일 16시 42분

공유하기

글자크기 설정

최근 리볼빙 서비스 이용 증가세

식당을 운영하는 서모 씨(45)는 올해 초 리볼빙 서비스를 이용해 신용카드 결제액 400만 원을 나중에 갚기로 했다. 신종 코로나바이러스 감염증(코로나19) 여파로 매출이 줄어 ‘카드 돌려 막기’를 하다가 연 금리 17%가 넘는 리볼빙까지 이용하게 된 것이다. 서 씨는 최근 리볼빙으로 미룬 카드대금을 갚기 위해 다른 대출까지 알아보고 있다. 그는 “연체를 하면 신용등급이 올라갈까봐 리볼빙을 이용했는데 금리가 감당이 안 된다”고 말했다.

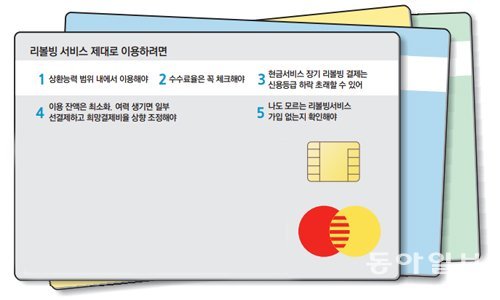

신용카드 대금을 제때 내지 못해 리볼빙 서비스로 결제를 미룬 금액이 6조4000억 원을 넘어 사상 최대로 불어난 것으로 나타났다. 코로나19 직격탄을 맞은 취약계층이 늘어난 데다 대출 규제가 강화되면서 리볼빙으로 급전 수요가 몰린 것으로 풀이된다. 금융당국은 리볼빙 급증세에 문제가 없는지 들여다보고 있다.

27일 여신금융협회에 따르면 지난달 말 현재 신한·삼성·KB국민·현대·롯데·우리·하나 등 7개 카드사의 리볼빙 이월 잔액은 6조4163억 원으로 집계됐다. 4월 말(6조2740억 원)에 비해 1424억 원(2.3%) 늘어난 것으로 역대 최대 규모다. 리볼빙 이월 잔액은 소비자가 리볼빙 서비스를 이용해 카드대금 결제를 미룬 금액을 뜻한다.

리볼빙으로 대금 결제를 미루면 법정 최고치(20%)에 육박하는 이자를 내야 해 금융소비자의 부담은 커질 수밖에 없다. 여신금융협회 공시에 따르면 3월 말 현재 7개 카드사의 리볼빙 평균 금리는 최대 18.5%였다. 신용점수 700점 이하인 고객에게 19% 이상 금리를 적용하는 카드사도 적지 않다. 리볼빙으로 대금 지급을 미루고도 또 결제가 연체되면 최대 3%의 가산금리가 적용돼 사실상 법정 최고금리로 이자를 내야 한다.

금리가 이처럼 높은데도 리볼빙 이용이 급증하는 것은 그만큼 카드 대금을 갚을 능력이 부족한 금융소비자가 늘어났기 때문으로 풀이된다. 여기에다 올해부터 총부채원리금상환비율(DSR) 규제에 카드론이 포함되면서 급전이 필요한 소비자들이 카드론 대신 리볼빙으로 몰리는 풍선효과가 발생했다는 분석도 나온다.

이 때문에 금융감독원도 지난달 여신금융협회와 카드사들을 소집해 이에 관한 대책을 논의한 것으로 알려졌다. 카드업계 관계자는 “카드사들이 고객들을 상대로 리볼빙을 불완전 판매하고 있는 것이 아닌지 금융당국이 살펴보고 있다”고 설명했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

성공하면 ‘돈벼락’…그리스 선박 10척, 위치정보 끄고 호르무즈 야밤 통과

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

4

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

5

김지민, 남편 돈줄 취급 시댁에 이혼 언급 “매일 싸울듯” (이호선의 사이다)

-

6

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

7

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

8

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

9

“1억 원 이상 목돈 마련 하려면 ISA가 정답”[은퇴 레시피]

-

10

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

-

1

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

5

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

6

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

7

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

8

‘절윤’ 선언에도 국힘 지지율 20%… 張 취임후 최저

-

9

장동혁측 “오세훈 컷오프”… 吳측선 “장수에 충분한 시간 줘야”

-

10

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

트렌드뉴스

-

1

성공하면 ‘돈벼락’…그리스 선박 10척, 위치정보 끄고 호르무즈 야밤 통과

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

4

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

5

김지민, 남편 돈줄 취급 시댁에 이혼 언급 “매일 싸울듯” (이호선의 사이다)

-

6

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

7

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

8

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

9

“1억 원 이상 목돈 마련 하려면 ISA가 정답”[은퇴 레시피]

-

10

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

-

1

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

5

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

6

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

7

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

8

‘절윤’ 선언에도 국힘 지지율 20%… 張 취임후 최저

-

9

장동혁측 “오세훈 컷오프”… 吳측선 “장수에 충분한 시간 줘야”

-

10

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0