[부동산 규제지역 해제]

오늘부터 대출 DSR 규제 강화

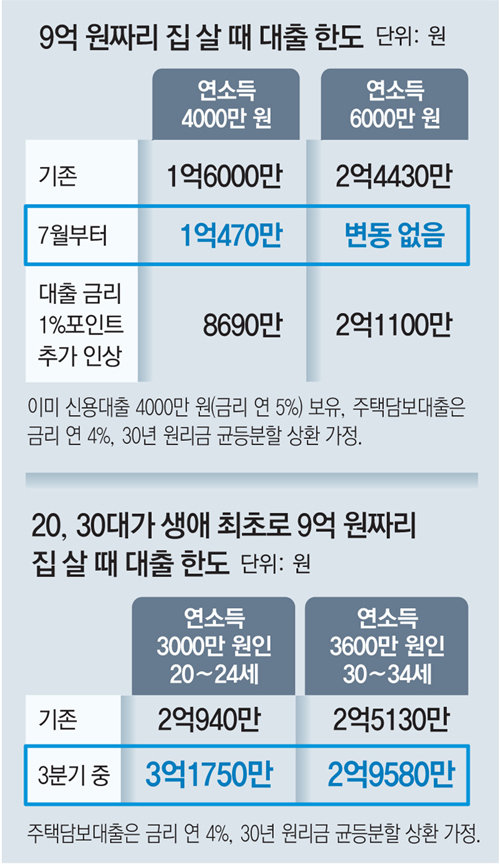

7월부터 연소득 4000만 원에 신용대출 4000만 원이 있는 직장인이 9억 원짜리 집을 살 때 주택담보대출 한도가 6000만 원 가까이 줄어든다. 반면 30대 초반의 직장인이 똑같은 집을 생애 최초로 구입한다면 대출 한도는 4000만 원 넘게 늘어난다. 당장 이달부터 총부채원리금상환비율(DSR) 규제가 강화되는 데 이어 3분기(7∼9월)부터 실수요자와 청년층을 대상으로 대출 환경이 개선되면서 나타나는 변화들이다.

신용대출 한도 규제가 폐지되고 생애 최초 주택 구매자에 대한 주택담보인정비율(LTV)이 80%로 확대되는 등 일부 대출 규제들이 풀리지만 DSR 규제의 효과가 워낙 강력해 고소득자나 청년층이 아니라면 혜택을 보기 어렵다는 지적도 나온다.

30일 금융권에 따르면 7월 1일부터 총 대출액이 1억 원을 초과하는 대출자는 연간 원리금 상환액이 연소득의 40%(비은행권은 50%)를 넘지 않는 선에서 신규 대출을 받을 수 있다. 종전까지 총 대출액 2억 원을 넘으면 이 규제를 적용받다가 대상이 확대된 것이다. 전체 대출자의 29.8%, 전체 대출액의 77.2%가 DSR 규제 대상에 포함된 것으로 추산된다.

대출 금리 상승세가 계속되는 만큼 대출 만기를 늘려 한도를 높이는 방안을 고려해 봐야 한다고 전문가들은 조언한다. 조현수 우리은행 양재남금융센터 PB팀장은 “금리 상승기를 맞아 대출 기간을 길게 가져가는 등 원리금 상환액을 줄일 방법을 따져봐야 한다”고 했다.

대출 여건이 좋아지는 경우도 있다. 연소득 이내로 묶였던 신용대출 한도는 7월부터 연소득의 1.5∼2.7배 수준으로 풀린다. 신용대출로 급하게 자금을 융통해야 하는 대출자들이 눈여겨볼 만한 변화다.

하지만 기존에 받은 대출이 많다면 DSR 규제에 걸려 큰 효과를 보기 어렵다. 이미 3억 원의 주담대(연 4% 금리)가 있는 연봉 4000만 원의 직장인은 추가로 신용대출을 받을 수 없다. 연봉 1억3000만 원은 돼야 소득 범위를 넘는 1억3920만 원까지 신용대출이 가능하다.

아울러 3분기부터 청년층의 DSR를 산정할 때 앞으로 늘어날 미래소득이 반영돼 대출 한도가 확대된다. 연소득 3600만 원인 30대 초반은 17.7%의 소득 증가율이 반영돼 9억 원짜리 집을 살 때 주담대 한도가 2억5130만 원에서 2억9580만 원으로 오른다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0