공유하기

[머니 컨설팅]상생 임대인, 실거주 안해도 양도세 면제

- 동아일보

-

입력 2022년 7월 19일 03시 00분

글자크기 설정

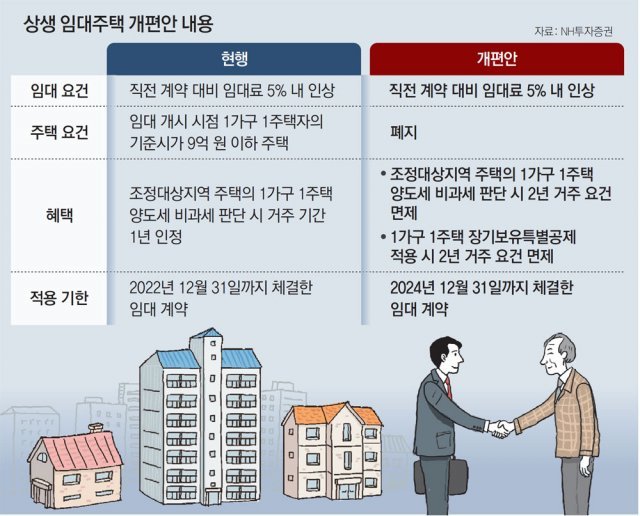

‘상생 임대주택제’ 혜택 늘려 개편… 비거주 1주택자들도 비과세 가능

‘기준시가 9억 이하’ 요건도 없애… 새로 체결한 직전 계약만 인정

‘임대료 5%내 인상’만 지키면 돼… 임대차 계약 승계땐 인정 안해

김지연 NH투자증권 패밀리오피스지원부

NH WM 마스터즈 세무사A. 1주택자가 양도세 비과세를 받으려면 2년 이상 거주해야 한다. 하지만 상생 임대주택 제도를 활용하면 실거주하지 않은 1주택자여도 양도세 비과세 혜택을 받을 수 있다. 상생 임대주택 제도는 주택 임대료를 직전 계약에 비해 5% 이내(2년 기준)로 올려 계약을 체결한 상생 임대인에게 양도세 비과세를 위한 실거주 의무를 면제해주는 등 세제 혜택을 주는 제도다.

A 씨의 주택은 올해 8월 임대차 계약이 종료되는데 이때 계약을 갱신하면서 전세금을 5% 이하로 인상해 2년 임대하면 A 씨가 이 주택에 거주하지 않더라도 양도세 비과세 혜택을 받을 수 있게 된다.

만약 A 씨가 상생 임대주택 요건을 갖춰 1가구 1주택 비과세 혜택을 받았을 때는 지방소득세를 포함해 1억7160만 원의 세금을 내야 한다. 하지만 비과세 혜택을 받지 못한다면 약 2.6배인 4억4954만 원의 세금을 내야 한다.

상생 임대주택에 대한 세제 혜택은 올해 2월 15일에 도입됐다. 전월세시장 안정을 도모하기 위한 제도이지만 기준시가 9억 원 이하 주택에만 적용돼 효과가 크지 않았다. 이번 개편안에는 주택 금액 요건과 더불어 임대 개시 시점 1가구 1주택자 요건도 폐지됐다.

상생 임대주택 요건을 갖추려면 직전 임대차 계약을 살펴야 한다. 주택을 취득하고 임차인과 새로 체결한 계약만 본인의 직전 계약으로 인정받을 수 있다. 종전 임대인과의 계약을 승계받는 것은 직전 임대차 계약으로 인정받을 수 없다. 다만 임차인이 바뀌는 것은 인정된다.

직전 세입자 임대료를 기준으로 5% 이내 인상 요건만 갖추면 되고 같은 임차인에게 임대할 필요도 없다. 새로운 세입자를 구하면서 공실이었다가 다시 임대를 놓는 것도 허용된다. 전세계약갱신요구권 행사로 인한 계약도 인정된다.

하지만 직전 임대차 계약이 최소 1년 6개월이 지난 뒤 상생 임대차 계약을 체결해야 한다는 점에 유의해야 한다. 개편안을 적용받으려면 2024년 12월 31일까지 상생 임대차 계약을 체결해야 하기 때문에 내년 7월 이후에 주택을 취득해 신규로 임대차 계약을 체결하는 사람은 혜택을 받을 수 없다.

머니 컨설팅 >

구독

![[머니 컨설팅]주거용 오피스텔은 주택 수에 포함](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/08/08/114866955.1.jpg)

이런 구독물도 추천합니다!

-

정치를 부탁해

구독

-

정일천의 정보전과 스파이

구독

-

광화문에서

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

2

오스카 관객석 쓰레기로 뒤덮였다…“할리우드 스타들 위선”

-

3

차 긁은 할아버지 미안해하며 ‘래커칠’…차주 “선의였지만” 결과는 ‘끔찍’

-

4

국힘 박수민, 서울시장 출마…“오세훈 나와달라”

-

5

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

-

6

오세훈 “만족할만 한 답 못 받아”…오후 공천 입장 발표

-

7

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

8

군함 파견 요청한 美, 자국 기뢰제거함은 걸프서 뺐다

-

9

64세 윤영미 확 바뀐 외모…“용기 내길 잘했다 생각” [노화설계]

-

10

“국정원 관계자가 ‘돈-승진 다 해준다’ 회유”… ‘홍장원 메모’ 적은 국정원 직원, 법정 진술

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

3

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

4

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

5

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

6

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

7

오세훈 “만족할만 한 답 못 받아”…오후 공천 입장 발표

-

8

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

9

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

10

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

트렌드뉴스

-

1

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

2

오스카 관객석 쓰레기로 뒤덮였다…“할리우드 스타들 위선”

-

3

차 긁은 할아버지 미안해하며 ‘래커칠’…차주 “선의였지만” 결과는 ‘끔찍’

-

4

국힘 박수민, 서울시장 출마…“오세훈 나와달라”

-

5

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

-

6

오세훈 “만족할만 한 답 못 받아”…오후 공천 입장 발표

-

7

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

8

군함 파견 요청한 美, 자국 기뢰제거함은 걸프서 뺐다

-

9

64세 윤영미 확 바뀐 외모…“용기 내길 잘했다 생각” [노화설계]

-

10

“국정원 관계자가 ‘돈-승진 다 해준다’ 회유”… ‘홍장원 메모’ 적은 국정원 직원, 법정 진술

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

3

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

4

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

5

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

6

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

7

오세훈 “만족할만 한 답 못 받아”…오후 공천 입장 발표

-

8

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

9

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

10

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0