영업이익은 56% 늘어난 4조1900억… 낸드 가격 상승-판매량 증가 힘입어

고물가-우크라戰에도 수익 높아져… 7~12월엔 메모리 반도체 수요 둔화

성장세 주춤뒤 내년 상승 반전 예상

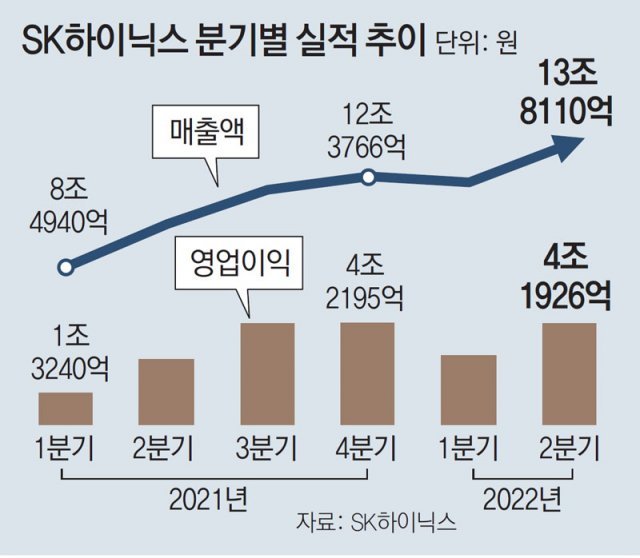

SK하이닉스가 올해 2분기(4∼6월) 분기 기준 역대 최대 실적을 냈다. 고물가와 우크라이나 전쟁 등으로 경영 환경이 악화했지만 낸드 가격 상승과 판매량 증가 등에 힘입은 결과로 풀이된다.

SK하이닉스는 27일 경영실적 발표회를 열고 올해 2분기 매출액 13조8110억 원, 영업이익 4조1926억 원을 기록했다고 밝혔다. 매출은 전년 동기의 10조3217억 원 대비 34% 증가했고, 영업이익은 전년 동기 2조6946억 원보다 56% 올랐다. 영업이익률 30%도 전년 동기의 26%보다 상승한 수치다.

SK하이닉스가 13조 원대 분기 매출을 올린 건 이번이 처음이다. 직전 분기 최대 매출은 지난해 4분기(10∼12월) 12조3766억 원이다. 1분기(1∼3월)에는 매출 12조1557억 원, 영업이익 2조8596억 원이었다. 직전 분기 대비 2분기 매출 및 영업이익 상승률은 각각 14%, 47%다.

지난해 4분기(4조2195억 원)에 이어 영업이익이 4조 원대에 재진입한 것도 눈에 띈다. 전 세계적인 물가 상승과 우크라이나 전쟁 장기화, 중국 지역 코로나 봉쇄 등의 경영 환경에도 경영 실적이 개선된 것이다.

SK하이닉스는 “지난해 4분기에 이어 2분기 만에 4조 원대 영업이익과 30%대 영업이익률을 회복했다”며 “10나노급 4세대 D램과 176단 4D낸드의 수율이 개선되며 수익성이 높아졌다”고 설명했다.

다만 하반기(7∼12월)에는 메모리 반도체 수요 둔화로 반도체 업황 전망은 불투명해질 것이란 관측이 나온다. 메모리 반도체가 많이 쓰이는 PC와 스마트폰 출하량이 당초 예측보다 줄어들 것으로 전망되기 때문이다. 데이터센터를 운영하는 기업에 공급되는 서버용 메모리 역시 고객들이 재고를 우선 소진하고 있어 단기적으로 수요 성장세가 둔화될 가능성이 크다. 다만 중장기적으로는 데이터센터용 메모리 수요는 꾸준히 성장할 것으로 회사는 내다봤다.

앞으로의 경영 계획과 관련해 SK하이닉스는 하반기 제품 재고 수준을 지켜보며 내년 투자 계획을 신중하게 검토하고 가다듬을 방침이라고 밝혔다. 노종원 SK하이닉스 사업담당 사장은 “최근 글로벌 경제의 불확실성이 높아지고 있지만 메모리 산업의 장기 성장성에 대해서는 확신을 가지고 있다”며 “회사는 경영환경 변화에 유연하게 맞춰가며 근본적인 사업경쟁력을 강화하는 데 집중하겠다”고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0