금융위, 25조 ‘안심전환대출’ 확정

다음 달 15일부터 4억 원 이하 집을 담보로 변동금리 대출을 받은 1주택자는 중도 상환 수수료 없이 최저 연 3.7%의 고정금리로 바꾸는 안심전환대출을 신청할 수 있다. 또 연 7%가 넘는 고금리 사업자대출을 보유한 소상공인과 자영업자는 다음 달 말부터 연 6.5% 이하 대출로 갈아탈 수 있게 된다.

금융위원회는 10일 이 같은 내용의 ‘우대형 안심전환대출’ 및 ‘자영업자·소상공인 대출 대환 프로그램’ 추진 계획을 내놨다. 지난달 발표한 ‘125조 원+알파(α)’ 규모 민생안정 대책의 후속 조치다. 본격적인 금리 상승기를 맞아 변동금리 대출자와 신종 코로나바이러스 감염증(코로나19) 직격탄을 맞은 자영업자들의 이자 부담을 덜어주겠다는 취지다.

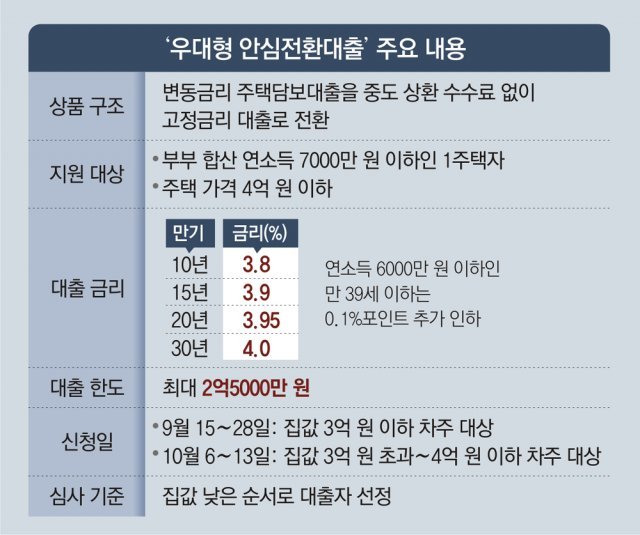

○ 변동금리 주담대, 최저 연 3.7% 고정금리로

금리는 만기(10∼30년)에 따라 연 3.8∼4.0%가 적용된다. 연소득 6000만 원 이하이면서 만 39세 이하인 청년층은 0.1%포인트 더 낮은 연 3.7∼3.9%를 적용받는다. 정책 대출인 보금자리론보다 최대 0.55%포인트 낮은 셈이다. 현재 은행 주택담보대출 금리(변동·혼합)가 3.9∼6.1%인 것을 감안하면 안심전환대출을 통해 이자 감면 효과를 톡톡히 볼 것으로 기대된다.

대출 신청은 주택가격에 따라 두 차례 나눠 진행된다. 다음 달 15∼28일 집값 3억 원 이하 차주가, 10월 6∼13일엔 집값 3억 원 초과∼4억 원 이하 차주가 신청할 수 있다. KB국민 신한 농협 우리 하나 IBK기업 등 6개 은행에서 기존 대출을 받은 사람은 해당 은행에서, 나머지 은행이나 제2금융권 대출은 주택금융공사에서 신청해야 한다.

총 25조 원 규모로 공급되는 안심전환대출은 신청금액이 이를 넘어서면 집값이 낮은 순서대로 대출자를 선정한다. 다만 25조 원에 미달하면 집값 기준을 5억 원까지 높여 추가 신청을 받을 방침이다. 정부는 내년 주택가격 상한을 9억 원 이하로 높여 20조 원 규모로 ‘일반형 안심전환대출’을 선보일 계획이다.

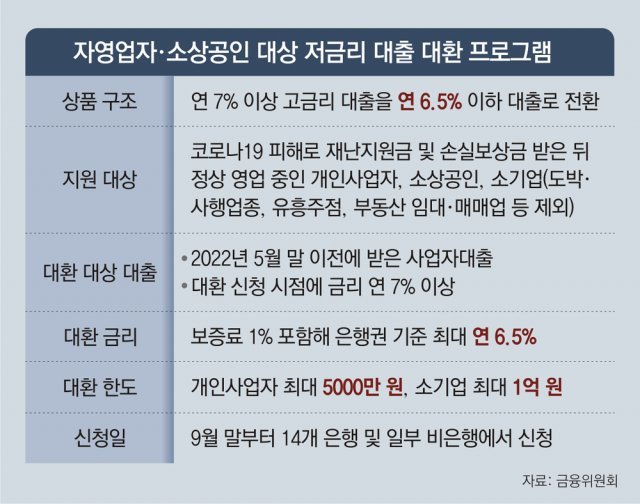

○ 고금리 소상공인 대출, 금리 6.5% 이하로

재난지원금, 손실보상금을 받았거나 대출 만기 연장 등 지원 조치를 받은 뒤 정상적인 경영 활동을 하고 있는 개인사업자와 소상공인, 소기업이 대상이다. 금융위 관계자는 “휴업, 폐업 등으로 연체 우려가 있거나 대출 연체가 이미 있는 소상공인을 대상으로는 다음 주 발표하는 새출발기금으로 지원할 계획”이라고 했다.

자영업자·소상공인이 보유한 금리 연 7% 이상 사업자대출은 48만 건(21조9000억 원)으로 이 중 코로나19 피해를 입은 20만 명가량이 혜택을 볼 것으로 추산된다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0