8월 2일 시행령 개정안 살펴보니

A. 기획재정부는 7월 21일 대대적인 세제 개편안을 발표했다. 이번 개편을 포함해 윤 정부 출범 이후 계속된 각종 세제 개편으로 종부세를 계산할 때 많은 부분에서 변화가 생겼다. 올해와 내년에 납부해야 할 종부세가 얼마나 달라지는지 살펴보자.

이사나 상속 등으로 일시적 2주택자가 됐다면 1주택자로 인정돼 세제 혜택을 받을 수 있다. 1주택자가 종전 주택을 양도하기 전에 다른 주택을 신규 취득한 뒤 2년 이내에 종전 주택을 양도한다면 일시적으로 2주택을 보유했더라도 1주택으로 간주해 종부세 특례가 적용된다. 또 1가구 1주택자가 상속을 받아 취득한 주택을 함께 보유할 때도 1주택으로 간주해 종부세 특례를 받을 수 있다. 상속주택이란 상속 개시일로부터 5년이 경과하지 않은 주택을 뜻하며, 저가 주택(공시가격 수도권 6억 원, 비수도권 3억 원 이하)이나 소액 지분(상속주택 지분 40% 이하)이라면 기간에 관계없이 상속주택으로 본다.

또 1주택자가 지방의 저가 주택을 함께 소유해도 1주택으로 간주해 종부세 특례가 적용된다. 지방 저가 주택이란 수도권 및 광역시, 특별자치시가 아닌 지역에 있는 주택(광역시에 소속된 군, 읍, 면 지역은 제외)으로 공시가격 3억 원 이하여야 한다. 지난해까지는 2주택자로 분류돼 높은 종부세를 부담해야 했던 이들이 올해부터는 1주택자로 분류돼 종부세 부담이 낮아지는 셈이다. 이 같은 개정안은 이달 7일 국회 본회의를 통과했다.

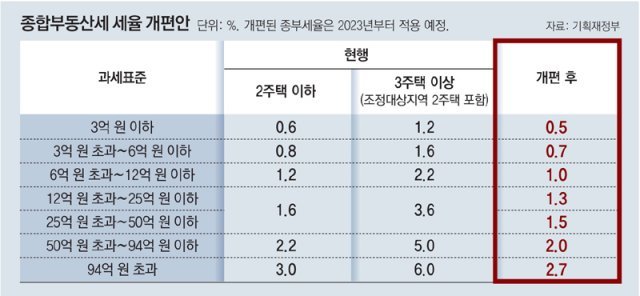

2023년부터는 다주택자에 대한 종부세율이 인하될 예정이다. 주택 수에 따라 0.6∼6.0%였던 종부세율이 주택 수와 상관없이 0.5∼2.7%로 바뀐다. 주택 수에 따른 차등 과세 방식을 가격 기준의 단일 세율 과세 방식으로 전환해 세 부담을 적정화하겠다는 취지다. 이처럼 세율이 인하되면 조정대상지역에서 2주택 이상을 보유한 다주택자의 종부세가 크게 낮아질 것으로 예상된다. 여기에다 기본 공제 금액까지 상향되면 세 부담은 더욱 줄어든다.

다만 위에서 언급한 내용 가운데 2023년부터 적용되는 부분은 현재 확정된 내용이 아니다. 국회 심의 과정에서 일부 내용이 수정될 수 있으므로 연말 종부세법 개정 여부를 세심히 살피고 필요하다면 전문가의 상담을 받는 게 좋다.

머니 컨설팅 >

구독

![[머니 컨설팅]유동성 확보… 분산 투자로 변동성 대응을](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/09/26/115665537.1.jpg)

이런 구독물도 추천합니다!

-

광화문에서

구독

-

오늘과 내일

구독

-

만화 그리는 의사들

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0