시중銀 주담대 금리 일주일 만에 상단 0.3%P 오르며 7%대 진입

신용-전세대출금리도 6%대 후반… 연 2%대 금리, 2년 만에 두세 배↑

이자부담에 민간소비 위축 우려도

기준금리의 가파른 인상으로 시중은행의 대출 금리 상단이 연 7%를 넘기면서 ‘영끌’(영혼까지 끌어모아 대출)족들의 시름이 깊어지고 있다. 금리 상승으로 전세자금대출과 신용대출을 받은 대출자의 월 이자 상환액이 2년 새 2배로 뛰는 등 이자 부담이 급격히 증가하는 추세다.

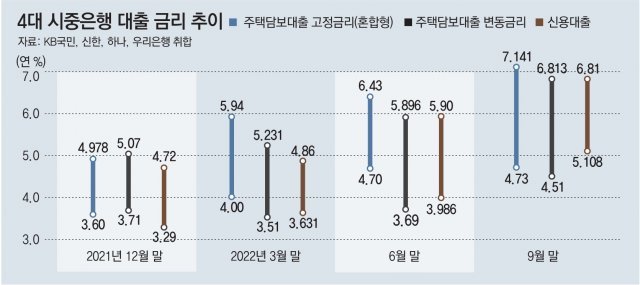

3일 금융권에 따르면 KB국민, 신한, 하나, 우리 등 4대 시중은행의 주택담보대출 고정금리(혼합형)는 지난달 30일 현재 연 4.73∼7.141%로 집계됐다. 일주일 전(4.38∼6.829%)과 비교해 상·하단 모두 0.3%포인트 이상 높아지며 최고 연 7%대에 진입했다. 주택담보대출 변동금리(연 4.51∼6.813%)와 신용대출 금리(연 5.108∼6.81%)도 상단이 연 7%에 근접한 상태다.

청년과 서민 등의 실수요가 많은 전세대출(주택금융공사 보증, 2년 만기) 금리 역시 연 4.26∼6.565%까지 올랐다. 연 2%대가 주를 이뤘던 2020년과 비교하면 2년 만에 금리가 두세 배 이상으로 오른 것이다.

그러나 이후 금융채와 코픽스(COFIX·자금조달비용지수) 등 지표금리가 급격히 오르며 이달 이자 상환액은 2배에 가까운 259만3000원으로 급증했다. 전세대출에 연 4.89%, 신용대출에 연 6.67%의 금리가 적용된 결과다. 2년 새 전세대출 금리만 2.44%포인트, 신용대출 금리는 3.01%포인트 뛰었다. 만약 내년 4월 금리 갱신 시점까지 기준금리가 1%포인트 더 오르고 대출 금리도 그만큼 상승한다고 가정하면 A 씨가 내야 할 이자는 309만3000원까지 치솟을 것으로 보인다.

이처럼 대출자들의 이자 부담이 불어나면서 성장의 버팀목 역할을 하던 민간 소비가 위축될 수 있다는 우려가 나온다. 올 2분기(4∼6월) 실질 국내총생산(GDP)은 전 분기보다 0.7% 증가했는데, 수출은 3.1% 감소한 반면 음식·숙박 등 서비스 부문을 중심으로 민간 소비가 2.9% 늘며 성장을 이끌었다.

한국은행은 지난달 통화신용정책보고서에서 “높은 인플레이션과 금리 상승은 소비 회복의 제약 요인”이라며 “특히 원리금 상환 규모가 큰 과다 차입 가구를 중심으로 소비 여력이 줄어들 가능성이 있다”고 분석했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0