“금융사 혁신사업은 2년마다 허가… 빅테크는 제약없이 확장”

- 동아일보

-

입력 2022년 11월 11일 03시 00분

공유하기

글자크기 설정

[규제에 발묶인 금융혁신]

금융 CEO “금융규제 환경 66점”… 31명중 25명 “빅테크 비해 불공정”

카드 수수료율도 0.5% vs 1~2%대 “급변하는 환경속 새 사업 기회줘야”

《규제에 발묶인 금융혁신… “빅테크와 차별 심각”

66.1점. 금융사 최고경영자(CEO)들이 한국 금융 산업의 규제 환경에 부여한 점수다. 기존 금융사는 낡은 규제에 발이 묶여 신사업 진출과 영업행위에 상당한 지장을 받는데, 새로 등장한 빅테크 기업들은 자유로운 규제 환경을 마음껏 누리면서 급성장하고 있다는 것이다. 금융당국이 이런 ‘기울어진 운동장’을 좀 더 평평하게 바로잡기 위해 규제 혁신에 속도를 내야 한다는 지적이 나온다.》

KB국민은행의 알뜰폰 사업인 ‘리브엠’이 2019년 금융권 ‘1호 혁신금융서비스’로 지정돼 올해 4년째를 맞는다. 금융권이 이동통신업계에 진출한 첫 사례로 은행, 통신 업무와 할인 혜택을 한꺼번에 이용할 수 있는 이 서비스에 36만 명이 가입했다.

그런데 리브엠은 향후 언제든 사라질 수 있는 ‘시한부 사업’이다. 2019년에 이어 2021년 2년의 사업기간을 추가로 허가받았지만 이 시한이 끝나는 내년 4월 이후에는 존속 여부가 불투명하다. 사업이 계속되려면 금융당국이 알뜰폰 사업을 은행 부수업무로 지정해줘야 하는데 기존 알뜰폰 사업자들의 반발에 이에 동조하는 정치권도 일부 가세하면서 지정 여부는 안갯속이다. 국민은행 관계자는 “금융과 통신을 융합하는 신사업으로 야심 차게 추진하고 있지만 허가를 받지 못하면 결국 사업을 포기해야 한다”고 말했다.

하지만 핀테크 기업 토스의 상황은 이와 정반대다. 토스는 올 7월 알뜰폰 사업자 ‘머천드코리아’의 지분을 전량 인수하면서 단번에 이 사업에 뛰어들었다. 국민은행은 비금융회사 지분을 15% 이상 보유할 수 없게 한 금산분리 규제에 발목이 잡혔지만, 은행이 아닌 전자금융업자로 분류되는 토스는 알뜰폰 사업자 인수에 아무런 제약을 받지 않았다.

○ ‘기울어진 운동장’에 갇힌 기존 금융권

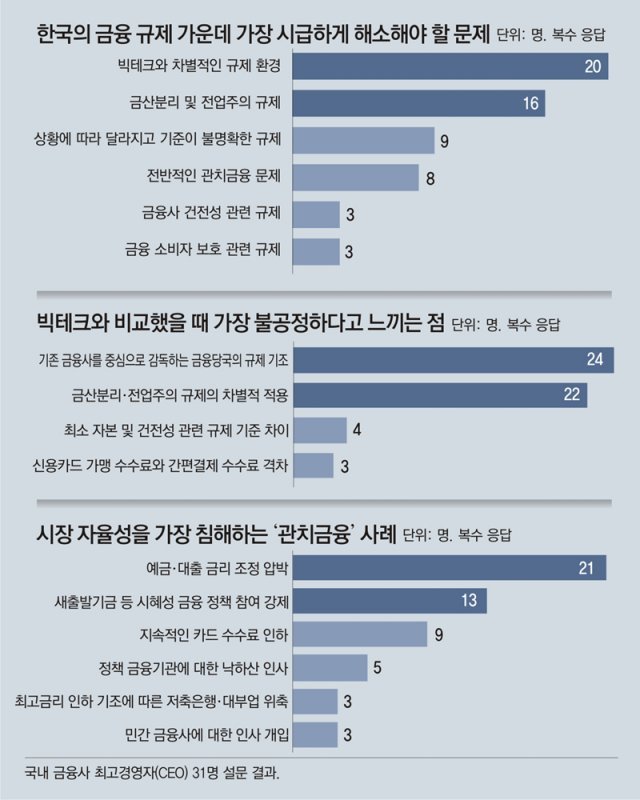

동아일보가 최근 금융지주, 은행, 보험, 카드, 증권 등 국내 금융사 최고경영자(CEO) 31명을 대상으로 설문한 결과 이들은 금융 규제와 관련해 가장 시급하게 해결해야 할 과제(복수 응답)로 ‘빅테크와의 차별’(20명)을 꼽았다. 이어 ‘금산분리 및 전업주의 규제’(16명), ‘상황에 따라 달라지고 기준이 불명확한 규제’(9명) 등이었다. 이들은 한국의 금융 규제에 대한 점수를 매겨달라는 질문에는 100점 만점에 평균 66.1점(규제 여건에 만족할수록 높은 점수)만 부여했다. 빅테크와 금융사의 규제 환경에 대해선 31명 중 25명은 ‘불공정하다’ 또는 ‘매우 불공정하다’고 응답했다. ‘공정하다’, ‘매우 공정하다’는 응답은 한 명도 없었다.

금융사들이 하소연하는 대표적인 차별에는 카드 수수료 규제가 있다. 신용카드사들의 경우 당국의 지속적인 규제를 받으면서 연 매출 3억 원 이하 가맹점은 수수료율이 현재 0.5%까지 낮아졌다. 그러나 네이버페이 등 빅테크 업체들은 이런 규제에서 자유롭게 영업을 하면서 수수료율이 1∼2% 안팎에 이르고 있다. 카드업계 관계자는 “3년마다 적격비용을 산정하면서 세계적으로 유례없는 원가 이하의 수수료율 강제가 이뤄지고 있다”고 말했다.

‘1사 1라이선스’ 원칙도 시급하게 해소해야 할 규제로 꼽힌다. 현재는 건전성 관리 및 과당경쟁 방지를 위해 1개의 금융그룹이 생명보험사, 손해보험사를 각 1개씩만 자회사로 둘 수 있게 허용하고 있다. 하지만 해외에서는 한 그룹이 고객과 상품, 채널별로 특화한 여러 개의 보험사를 운영하는 경우가 많다.

최근 한국에서 철수하는 추세가 두드러진 외국계 자산운용사들도 금융당국의 규제를 어려움 중 하나로 꼽고 있다. 한 외국계 운용사 대표는 “홍콩, 싱가포르는 2∼3개월이면 펀드 등록이 끝나는데 한국은 8∼9개월이 걸린다”며 “그러는 동안 아예 투자 기회를 잃는 경우도 있다”고 말했다.

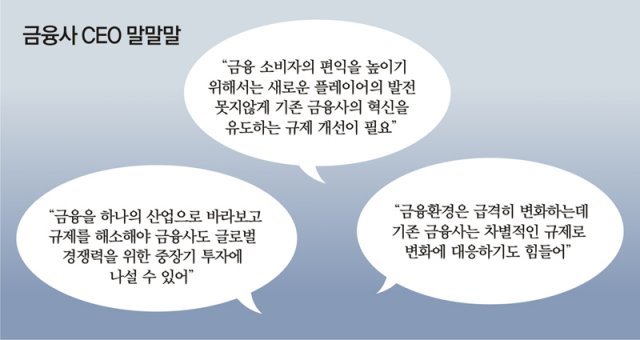

○ “금융환경 급변하는데 규제에 꽁꽁 묶여”

이런 지적이 계속되자 금융당국도 금융규제혁신회의를 출범시켜 규제를 대거 손보겠다고 나선 상황이다. 올 7월 열린 1차 회의에선 신사업 진출, 영업행위, 감독·검사 관행 등에 대한 금융업계의 건의가 200여 건 쏟아졌지만 정작 당국의 규제 개혁은 진척이 더디다는 평가가 나온다.

천창민 서울과학기술대 경영학과 교수는 “국제 기준으로 봐도 국내 금융 규제가 강력하고 빅테크와 차별 역시 심한 편”이라며 “보다 평평한 운동장을 만들어야 한다”고 말했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

‘자숙 16년’ 신정환, 식당 사장 됐다…“월 매출 1억”

-

2

李 “일부 노조, 자신만 살겠다고 과도한 요구…국민 지탄”

-

3

‘손털기’ 논란 하정우 “수백명과 악수 처음…손 저렸다”

-

4

정년 앞둔 교장, 결혼한 아들 청첩장 돌렸다 ‘망신살’

-

5

‘대표님’ 가장 많이 사는 아파트, 2위 나인원 한남…1위는?

-

6

[단독]“자는데 왜 깨워” 고시원 찾아온 동생에 흉기 휘두른 30대 체포

-

7

종합특검 “검찰총장대행·감찰부장 징계를” 법무부에 요청

-

8

또 ‘UFO’ 언급한 트럼프 “곧 많은 것 공개한다…매우 흥미로울 것”

-

9

‘尹 비서실장’ 정진석, 재보선 출마선언 “절윤 강요 안돼…진영 바로세우겠다”

-

10

의왕 아파트 화재 사망 2명으로 늘어…5명 부상

-

1

‘손털기’ 논란 하정우 “수백명과 악수 처음…손 저렸다”

-

2

정동영 “국힘 숭미주의 지나쳐…‘조선’ 호칭 반대도 그분들 논리”

-

3

李 “일부 노조, 자신만 살겠다고 과도한 요구…국민 지탄”

-

4

주차공간 2개 차지한 포르쉐…“2년째 저주하는 중”

-

5

[송평인 칼럼]‘주권 AI’ 먹튀 하정우

-

6

李 ‘소풍 발언’ 역풍에…靑 “교사 본연의 의무 보장하자는 것”

-

7

법무부 “의혹 제기된 검찰 기소, 외부 위원회가 진상 조사”

-

8

홍준표 “비참한 말로 尹부부, 참 딱하다”

-

9

장동혁, 李 ‘소풍 발언’ 직격…“靑 아방궁 들어앉더니 현실감각 제로”

-

10

[단독]“非육사라 무시” “징계 운운 XX에 반항”… 계급장 없는 ‘軍톡방’

트렌드뉴스

-

1

‘자숙 16년’ 신정환, 식당 사장 됐다…“월 매출 1억”

-

2

李 “일부 노조, 자신만 살겠다고 과도한 요구…국민 지탄”

-

3

‘손털기’ 논란 하정우 “수백명과 악수 처음…손 저렸다”

-

4

정년 앞둔 교장, 결혼한 아들 청첩장 돌렸다 ‘망신살’

-

5

‘대표님’ 가장 많이 사는 아파트, 2위 나인원 한남…1위는?

-

6

[단독]“자는데 왜 깨워” 고시원 찾아온 동생에 흉기 휘두른 30대 체포

-

7

종합특검 “검찰총장대행·감찰부장 징계를” 법무부에 요청

-

8

또 ‘UFO’ 언급한 트럼프 “곧 많은 것 공개한다…매우 흥미로울 것”

-

9

‘尹 비서실장’ 정진석, 재보선 출마선언 “절윤 강요 안돼…진영 바로세우겠다”

-

10

의왕 아파트 화재 사망 2명으로 늘어…5명 부상

-

1

‘손털기’ 논란 하정우 “수백명과 악수 처음…손 저렸다”

-

2

정동영 “국힘 숭미주의 지나쳐…‘조선’ 호칭 반대도 그분들 논리”

-

3

李 “일부 노조, 자신만 살겠다고 과도한 요구…국민 지탄”

-

4

주차공간 2개 차지한 포르쉐…“2년째 저주하는 중”

-

5

[송평인 칼럼]‘주권 AI’ 먹튀 하정우

-

6

李 ‘소풍 발언’ 역풍에…靑 “교사 본연의 의무 보장하자는 것”

-

7

법무부 “의혹 제기된 검찰 기소, 외부 위원회가 진상 조사”

-

8

홍준표 “비참한 말로 尹부부, 참 딱하다”

-

9

장동혁, 李 ‘소풍 발언’ 직격…“靑 아방궁 들어앉더니 현실감각 제로”

-

10

[단독]“非육사라 무시” “징계 운운 XX에 반항”… 계급장 없는 ‘軍톡방’

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0