최근 신규 주담대 70%이상 고정금리

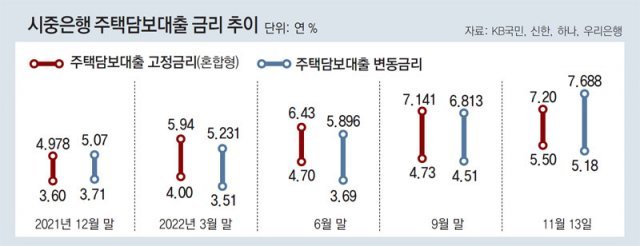

최근 시중은행에서 주택담보대출을 받은 금융소비자의 70% 이상이 변동금리 대신에 고정금리를 선택한 것으로 나타났다. 금리 인상 기조가 계속될 것으로 전망되는 데다 변동금리가 고정금리보다 높은 ‘금리 역전’ 현상이 이어지고 있기 때문이다.

하지만 전체 가계대출의 80%가량은 여전히 변동금리를 적용받고 있어 향후 금리 인상에 따른 이자 부담은 더 커질 것으로 우려된다.

13일 금융권에 따르면 지난달 우리은행이 취급한 신규 주담대의 약 90%가 고정금리였다. 우리은행 관계자는 “지난해 12월만 해도 고정금리 비중이 20% 정도에 그쳤지만 최근 금리 인상 우려로 고정금리를 찾는 대출자가 늘었다”고 했다. 신한은행도 9, 10월 두 달간 신규 주담대의 고정금리 비중이 70% 안팎으로 높아졌다. NH농협은행 역시 최근 취급한 주담대 대부분이 고정금리로 나갔다. 은행권 관계자는 “주담대 고정금리와 변동금리의 차이가 좁혀지거나 역전된 영향이 크다”고 했다.

은행권 관계자는 “최근처럼 금리가 급격히 오를 때면 변동금리가 더 높은 역전 현상이 나타난다”고 말했다. 금융당국이 이자 부담을 경감하기 위해 고정금리 대출을 독려하면서 은행들이 고정금리에 우대금리를 제공한 것도 영향을 주고 있다. 우리은행은 고정금리 대출로 인정받는 5년짜리 변동금리 상품에 0.6%포인트의 우대금리를 적용하고 있다. 신한은행은 고정금리 조건부 전세대출 상품을 내놓고 금리를 0.3%포인트 내렸다.

향후 금리 상승세가 수그러들면 고정금리로 대출받은 소비자들의 부담이 커질 것이라는 관측도 나온다. 하지만 전체 가계대출을 놓고 보면 여전히 변동금리 비중이 압도적으로 높다. 한국은행에 따르면 9월 은행권 가계대출 잔액의 21.5%만 고정금리 적용을 받고 있다. 2014년 4월(23.8%) 이후 가장 낮은 수준이다. 신용상 한국금융연구원 금융리스크센터장은 “기본적으로 고정금리가 더 높기 때문에 저금리 기간에 나간 대출 대부분은 변동금리”라며 “금리 인상 기조 속에 가계대출 리스크가 불거질 수 있다”고 했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[오늘과 내일/서영아]한 시대가 끝난다는 것](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130759268.1.thumb.jpg)

댓글 0