A. 러시아-우크라이나 전쟁과 글로벌 공급망 불안 등으로 촉발된 인플레이션이 심화되면서 각국 중앙은행들은 물가 상승을 억제하기 위한 금리 인상에 앞다퉈 나섰다. 이로 인해 글로벌 경기 침체 우려가 높아지고 주식을 비롯한 위험자산의 변동성이 확대될 것이라는 두려움이 커지면서 시중자금이 고금리 예금으로 몰리는 현상도 나타나고 있다.

투자자들은 과거 발생한 경기 침체와 그후 시장 반등 사례들을 되돌아보면서 교훈을 얻고 기회도 잡아야 한다. 2008년 글로벌 금융위기 사례를 보자. 2009년 7월 경기 침체가 끝난 뒤 스탠더드앤드푸어스(S&P)500지수는 6개월 동안 10.3%, 1년 동안 10.48% 올랐다. 2020년 팬데믹 위기 땐 2개월의 급락기를 끝낸 뒤 6개월 동안 S&P500지수가 15.52%, 1년 동안 41.3% 급등했다. 따라서 미국을 비롯한 주요국의 긴축 정책이 언제까지 지속될 것인지를 살피고 적절한 투자 시점을 가늠하는 것이 중요하다.

10월 미국 소비자물가지수(CPI)가 예상치를 밑돌면서 인플레이션이 정점에 이르렀을 가능성이 제기됐다. 이에 따라 주식이 급등하고 미국 국채 금리는 하락했다. 달러도 약세를 보였다. 그럼에도 미국 연방준비제도(Fed·연준)는 여전히 섣부른 완화 정책에 경계감을 드러내며 신중한 태도를 취하고 있다. 12월 미국 연방공개시장위원회(FOMC)를 앞두고 금리 정점 통과를 단언하기는 아직 이른 것으로 보인다. 기업 실적 전망이 하향 조정되며 주가 변동성을 높일 수 있다는 점도 유의해야 한다.

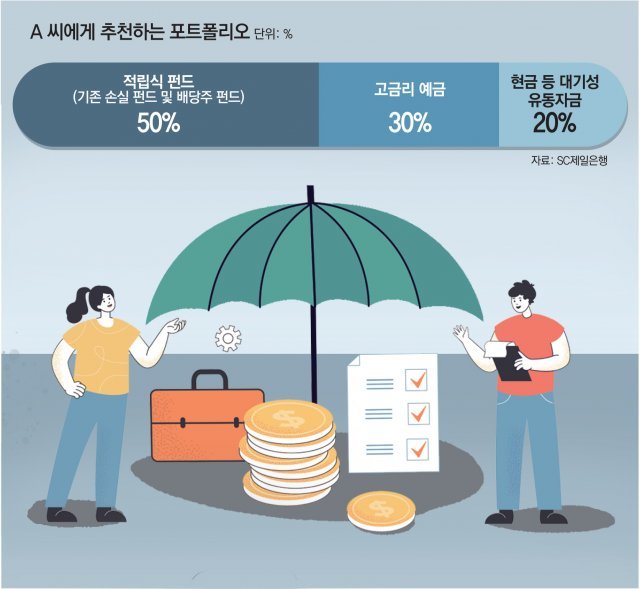

예측이 어려운 시장 환경에선 어떻게 투자해야 할까. 과거 금융위기 이후 시장 반등 사례처럼 경기 침체는 저가 매수의 기회가 될 수 있다. 반등 시그널을 모두 확인한 뒤 다시 진입하면 오히려 늦을 수 있다. 현재 시장 상황에선 평균 매입가격 절감 효과를 볼 수 있는 적립식 투자가 유용한 방법이다.

3년간 이어진 팬데믹에 우크라이나 전쟁, 가파른 인플레이션 등 갖가지 악재가 겹치면서 혼돈의 시대가 계속되고 있다. 위기 속엔 항상 위험과 기회가 공존하는 만큼 어려운 현실에서도 미래의 결실을 기약하며 차분하고 현명하게 투자의 씨앗을 뿌려야 한다.

머니 컨설팅 >

구독

![[머니 컨설팅]업무용도 주택으로 사용땐 집으로 간주](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/11/28/116736997.1.jpg)

이런 구독물도 추천합니다!

-

오늘의 운세

구독

-

노후, 어디서 살까

구독

-

패션 NOW

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0