한국은행이 올해 마지막 금융통화위원회에서 기준금리를 한차례 더 높였다. 이는 시중은행들의 여신금리 상승으로 이어져 대출 차주들의 이자 상환 부담이 늘어날 전망이다.

한은은 24일 금통위에서 기준금리를 3%에서 3.25%로 0.25%포인트 인상했다. 한은 금통위는 지난해 8월부터 0.5%였던 기준금리를 올리기 시작했다. 이날까지 총 2.75%포인트 높이며 올해를 마무리했다.

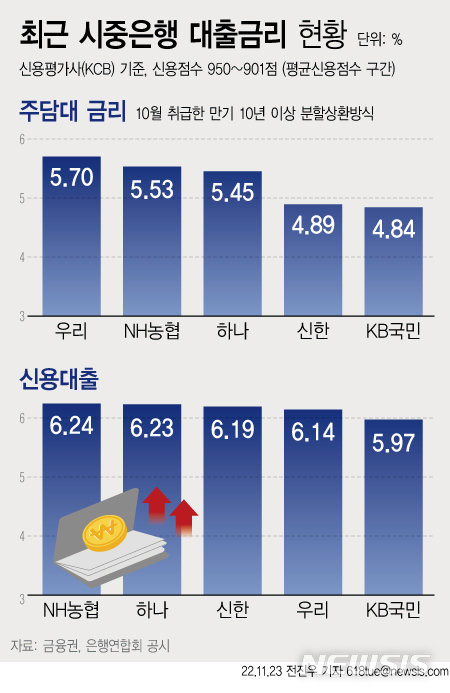

통상 기준금리가 오르면 시중은행들은 이를 반영해 수신금리를 높인다. 이에 자금 조달비용이 커지면서 코픽스(COFIX·자금조달비용지수)와 여신금리가 잇달아 올라가게 된다.

한은은 대출금리가 기준금리 인상 폭인 0.25%포인트만큼 오르면 차주 1인당 연간 이자 부담이 16만4000원 늘어나는 것으로 산출했다. 기준금리를 한번에 0.5%포인트 올리는 ‘빅스텝’을 단행하면 1인당 연간 이자 부담이 32만7000원 늘어나는 것으로 추산했다.

지난해 8월 이후 빅스텝을 포함해 기준금리를 총 2.75%포인트 인상하면서 늘어난 1인당 연간 이자 부담은 181만5000원 규모로 추정했다. 이는 지난 6월말 기준 가계대출 규모(1757조1000억원)와 비은행을 포함한 전 금융권 변동금리 비중(74.2%)을 기준으로 금융기관의 대출금리 상승에 따른 가계의 연간 이자부담 증가 규모를 시산한 결과 값이다.

하지만 실제 대출 차주들이 체감하는 이자 부담 증가폭은 이보다 훨씬 더 크게 다가온다. 지난해 5월 한 시중은행에서 변동형 주담대 3억원을 금리 2.53%의 35년 만기 원리금균등상환 방식으로 빌린 차주의 당시 월 상환액은 약 108만원이었다. 현재 금리는 5.69%가 됐고 월 상환액은 165만원으로 뛰었다. 한 달에 57만원씩 연간 684만원에 달하는 규모다.

업계에선 올해 연말을 넘어 내년 상반기에도 한은이 기준금리 인상 기조를 이어갈 것이란 전망에 무게가 실린다. 미국이 현재 상단이 4%인 기준금리 정점을 5% 이상으로 올릴 경우 한은도 보폭을 맞춰 3.5% 이상으로 높일 것이란 관측이다. 이 경우 코픽스가 따라 올라가면서 스프레드(금리차)를 고려하면 대출금리 상단이 9~10% 수준까지 높아질 수 있다.

[서울=뉴시스]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0