한국은행이 지난달 빅스텝(기준금리를 0.5%포인트(p) 올리는 것)에 이어 이달에도 기준금리를 0.25%p 올려 사상 첫 여섯 차례 추가 인상을 단행함에 따라, 은행 대출금리도 더 올라 가계 빚 부담은 갈수록 커질 전망이다.

대출금리가 기준금리 인상 폭만큼만 오르더라도 전체 가계대출 이자는 3조4500억원가량 더 늘어나게 된다. 차주 1인당 평균 연이자 부담 증가액은 약 16만5000원에 달한다. 실제 대출금리는 기준금리에 가산금리까지 더해지기 때문에 실제 빚 부담은 이보다 더 커질 수 있다.

금융권에선 이번 기준금리 인상으로 시중은행 주택담보대출 최고금리가 곧 연 8% 선을 넘어 9% 선도 위협할 것이란 전망이 나온다. 다만 금융당국이 대출금리 상승을 억제하기 위해 은행권에 과도한 수신경쟁을 자제할 것을 당부하면서, 금리 인상 속도는 다소 늦춰질 수 있다는 전망도 나온다.

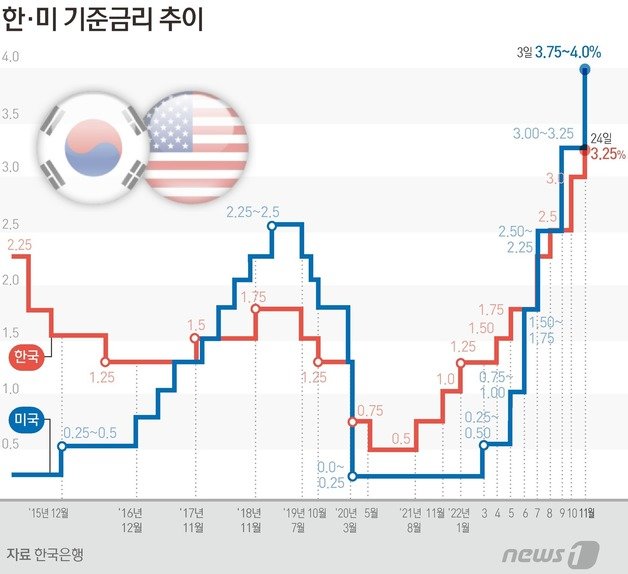

기준금리 인상은 불과 1년여만에 9차례나 이어지면서 대출자들의 고통이 심화하고 있다. 지난해 8월 0.5%였던 기준금리는 이달 3.25%로 무려 2.75%p가 올랐다. 2012년 7월(3.25%) 이후 10년4개월만에 최고 수준이다.

한국은행에 따르면 올해 3분기 말 기준 가계대출 잔액은 1756조8000억원(카드사용액 포함시 1870조6000억원)에 이른다. 예금은행의 가계대출 이용자 가운데 약 78.5%(9월말 기준)는 변동금리 대출을 이용 중이다. 5명 중 4명이 금리 변동 위험에 고스란히 노출돼 있다.

이번 기준금리 인상 폭(0.25%p)만큼 대출금리가 오른다고 가정하면 가계의 연간 이자 부담은 약 3조4500억원(1756조8000억원×78.5%×0.25%) 가량 더 늘어난다. 대출자 1인당 약 16만5000원 수준이다.

금리 인상은 여기서 끝이 아니다. 이날 금통위가 기준금리를 0.25%p 인상하면서 미국(4.0%)과의 격차는 일단 0.75%p로 좁혀지지만, 연준이 다음 달 최소 빅스텝(기준금리를 한 번에 0.5%p 인상)만 밟아도 격차는 다시 1.25%p로 확대될 것으로 관측된다. 한국은행도 환율 방어 등을 위해 기준금리 추가 인상을 고민할 수밖에 없다.

금융업계에선 한국은행의 기준금리 추가 인상 영향으로 시중은행의 대출금리가 조만간 연 8%를 넘어선 뒤 내년 초엔 9% 선도 위협할 것이란 관측이 나오고 있다. 주담대 금리가 8%를 넘어서는 건 2008년 금융위기 이후 약 14년 만의 일이다.

KB국민·신한·하나·우리 등 4대 시중은행의 변동형 주담대 금리 상단은 연 7% 후반(연 7.832%, 24일 기준)으로 8% 진입을 눈앞에 뒀다. 변동형 주담대의 기준이 되는 코픽스(COFIX·자금조달비용지수) 금리가 지난달 빅스텝 여파로 역대 최고 수준(3.88%)으로 올랐기 때문이다. 주담대 혼합(고정)금리와 신용대출, 전세자금대출 역시 금리 상단이 연 8%에 근접했다.

대출금리가 급등하면서 차주들의 빚 부담은 더욱 커지게 됐다. 지난해 금리가 본격적으로 오르기 전 5억원을 연 4% 금리(30년 만기, 원리금균등분할상환 조건)로 빌린 경우 대출 초기 월이자 부담은 약 165만원이었다. 원금을 합친 원리금은 238만원 정도였다. 그러나 대출금리가 연 8%로 오르면 월이자만 약 330만원(원리금 약 366만원)으로 2배가량 늘어난다. 만약 연 9%까지 금리가 오르면 월이자는 약 375만원(원리금 약 402만원)으로 불어난다. 연간 원리금 상환액은 4824만원으로, 직장인 연봉 수준에 육박한다.

금융위원회와 금융감독원은 전날 ‘금융권 자금흐름 점검·소통 회의’에서 은행권에 “수신금리 인상 등 과도한 자금확보 경쟁은 대출금리 상승으로 이어져 경제에 부담이 될 수 있는 만큼 과당경쟁을 자제하라”고 주문했다. 은행은 예적금 등의 자금을 조달해 대출을 일으키기 때문에 수신경쟁이 완화되면 대출금리 인상 속도도 늦춰지는 효과를 기대할 수 있다.

(서울=뉴스1)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0