오피스텔, 실거주 땐 주택수 포함… 분양권은 용도 몰라 포함 안돼

여러 가구 사는 다가구 주택도 한번에 매매하면 세법상 1주택

비과세-중과세-감면 등 겹칠 땐 주택수 산정부터 꼼꼼히 따져야

A. 누군가 세금을 매길 때 보유한 주택 수를 어떻게 산정하는지 물어본다면 우리는 ‘어떤 세금’을 계산하기 위한 것인지 반문해야 한다. 부동산을 취득, 보유, 양도할 때마다 각각 주택 수를 계산하는 방법이 다르기 때문이다.

특히 부동산 양도 단계에서 발생하는 양도소득세는 익숙하면서도 어려운 세금이다. 오랫동안 누적된 미실현 수익이 양도를 통해 일시에 실현되다 보니 다른 세금보다 금액도 크고 민감할 수밖에 없다. 더욱이 비과세가 적용될 때와 그렇지 않을 때의 세금 차이가 적게는 몇천만 원에서 많게는 몇억 원까지 나다 보니 더 신경이 쓰인다.

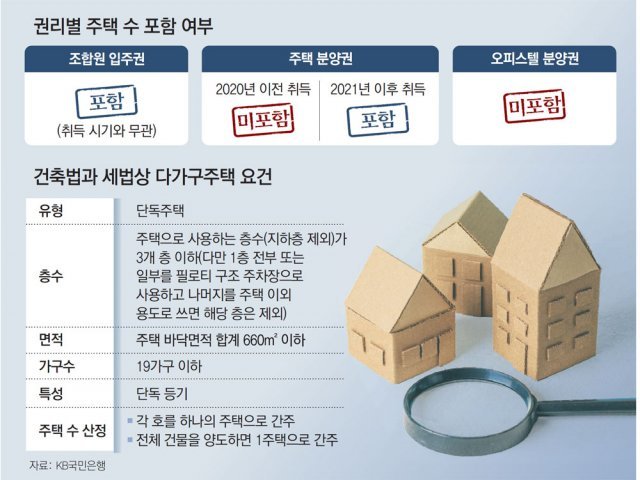

오피스텔은 양도세를 계산할 때 주거용으로 사용하고 있으면 주택 수에 포함된다. 조합원 입주권과 주택 분양권(2021년 이후 신규 취득분)은 실제 주택은 아니지만 주택을 취득할 수 있는 권리이기 때문에 양도세를 계산할 때 주택 수에 포함된다. 다만 오피스텔 분양권은 실제로 사용하기 전까지 주거용인지 업무용인지 용도를 확정할 수가 없으므로 주택 수에 포함되지 않는다.

다가구주택은 주택으로 사용하는 층수(지하층 제외)가 3개 층 이하, 주택 바닥 면적의 합계가 660m² 이하, 주택으로 사용하는 호수가 19가구 이하인 단독주택을 말한다. 소득세법에서는 다가구주택의 주택 수를 계산할 때 원칙적으로 거주할 수 있는 각 호를 하나의 주택으로 본다. 각 호가 전부 주택 수에 포함되는 것이다. 하지만 건축법상에서 정하는 다가구주택 요건을 만족하고 하나의 매매 단위로 거래한다면 예외로 다가구주택 전체를 하나의 주택으로 간주한다.

공동명의 주택은 공동 소유자 각자의 주택 수로 계산한다. 해당 주택의 지분을 1%라도 보유했다면 해당 주택은 주택 수에 포함된다. 다만 동일 가구원의 공동 소유라면 1주택으로 본다.

본인 토지 위에 타인 명의의 주택이 있는 주택 부수 토지만 소유하고 있다면 주택 수에 포함되지 않는다. 주택 소유자만 주택 수에 포함하고 토지 소유자의 주택 수에는 포함되지 않는다. 취득세에선 주택 부수 토지만 소유하더라도 다주택 중과세율을 적용할 때 주택 수에 포함되는 것과 다르다.

비과세와 중과세, 감면 규정, 주택 수 등이 서로 얽히고설키면 때로는 세금을 명확히 계산하기 어려운 상황이 발생한다. 하지만 부동산을 양도할 때 주택 수 같은 기본적인 개념부터 정확히 알아야 자신의 소중한 재산을 지킬 수 있다는 점을 명심하는 게 좋다.

머니 컨설팅 >

구독

![[머니 컨설팅]상속집 포함 3주택자, 종부세 특례 제외](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/12/05/116861400.1.jpg)

이런 구독물도 추천합니다!

-

기고

구독

-

사설

구독

-

e글e글

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0