공동명의 대출 단독 명의로만 가능

임대사업 경비로 인정받으려면

매매 이전에 동업계약서 써놓고

“구입자금 대출서 충당” 적시해야

결국 부동산 임대 소득세에서는 ‘필요경비’가 중요하다. 사업과 관련해 지출된 비용 중에 얼마나 많이 경비로 인정받느냐가 쟁점이라는 의미다. 필요 경비에서 종종 문제가 되는 것이 바로 대출이자다. 사업을 운영하기 위한 대출이자는 통상 경비로 인정되지만 공동사업인 경우 그렇지 않을 때도 있다.

이는 해당 대출의 업무 관련성이 없다고 판단될 때다. 대출을 받아 임대용 부동산을 구입할 경우 당연히 업무 관련성이 인정된다. 그런데 공동명의일 때는 부동산을 구입하는 직접 비용이 아니라 공동사업에 출자금을 마련하기 위한 대출, 즉 출자금에 대한 대출로 보게 된다. 법률상 공동사업의 경우 민법상의 조합 구성으로 여긴다. 조합에 자본금을 납입하기 위한 대출이므로 업무 관련성을 인정받지 못하는 것이다.

공동사업의 대출이자를 필요경비로 인정받기 위해서는 공동사업의 채무가 공동사업에 제공할 임대용 부동산의 취득이나 대환대출 등과 관련이 있고 그 이자를 공동사업자가 함께 분담해 총수입 금액에서 먼저 공제하고 나머지를 이익 분배의 대상으로 삼았다는 등의 사정이 인정돼야 한다.

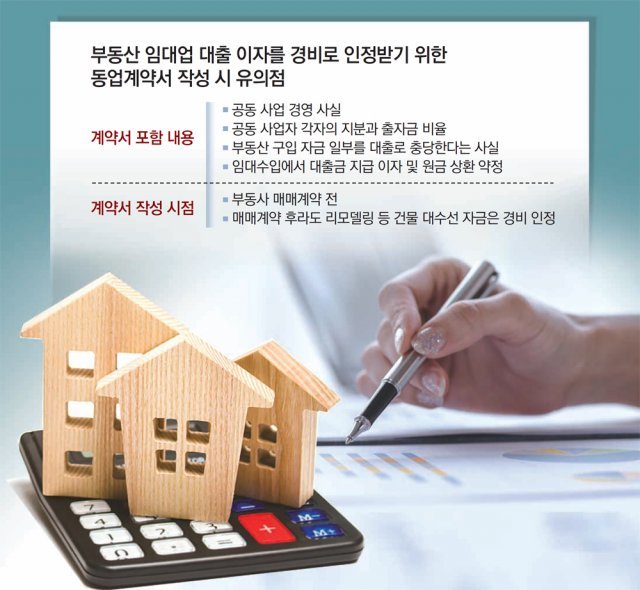

결국 납세자가 세무당국과의 관계에서 ‘해당 대출이 사실상 공동사업자 전체의 대출이고 실질적으로 공동의 부담으로 대출에 대한 원금과 이자를 상환한다’는 입증을 스스로 할 필요가 있다. 이를 입증하기 위한 가장 대표적인 방법이 동업계약서의 작성이다. 동업계약서에 공동으로 사업을 경영한다는 사실, 각자의 지분과 출자금의 비율을 표시하고 구입 자금 중 일부를 대출로 충당한다는 사실을 표시해야 한다. 그리고 대출금의 지급이자와 원금의 상환 역시 해당 건물의 임대 수입에서 정산하기로 약정을 하는 것이다.

또 중요한 것이 바로 계약서 작성 시점이다. 반드시 구입할 부동산의 매매계약 전이어야 한다. 만약 부동산을 대출 없이 구입한 상태에서 추가로 대출을 받을 경우 해당 대출 없이 임대 업무를 위한 취득이 이미 완료됐기 때문에 임대사업을 위한 비용으로 인정받기 어렵다. 다만 리모델링 등 건물의 대수선에 소요된 자금을 대출받는 경우라면 가능하다.

우병탁의 절세통통(㪌通) >

구독

![[우병탁의 절세통통(㪌通)]욕실 전면개조 비용, 양도세 절세에 도움](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/12/26/117168787.1.jpg)

이런 구독물도 추천합니다!

-

애널리스트의 마켓뷰

구독

-

오늘과 내일

구독

-

세종팀의 정책워치

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0