정부의 금리 상승 억제 개입 등의 영향으로 한때 연 7% 초중반까지 내려왔던 은행 주택담보대출(주담대) 금리 상단이 또다시 7% 후반으로 치솟아 8% 진입을 눈앞에 뒀다. 주담대 기준이 되는 코픽스(COFIX·자금조달비용지수) 금리가 사상 최고 수준으로 올랐기 때문이다. 미국이 긴축정책을 고수함에 따라 고금리 시대는 내년까지 이어질 전망이어서 차주들의 고통은 더욱 커질 것으로 우려된다.

18일 은행권에 따르면 KB국민·신한·하나·우리·NH농협 5대 은행의 변동형 주담대 금리는 5.19%~7.72%(16일 기준)로 상단이 7% 후반까지 올랐다. 전날 발표된 코픽스 금리 상승분(0.36%p)이 반영되면서 주담대 금리가 단숨에 크게 오른 것이다.

은행연합회는 11월 신규취급액 기준 코픽스가 4.34%로 전월 대비 0.36%p 올랐다고 공시했다. 이는 공시를 처음 시작한 2010년 1월 이후 가장 높은 수준이며, 사상 처음으로 4%대를 넘어섰다.

앞서 시중은행의 변동형 주담대 최고금리는 연 8% 진입을 눈앞에 뒀다가 정부 개입 등의 영향으로 최근 7% 초중반까지 떨어졌다. 금융당국은 대출금리의 가파른 상승을 막기 위해 금융업계에 수신경쟁을 자제할 것을 당부하고, 대출금리를 모니터링하는 방식으로 사실상 시장에 개입하며 금리 상승 압력을 억눌러왔다. 은행권의 예적금 금리 인상 자제로 코픽스 상승 속도는 둔화됐으나, 금리 상승 흐름 자체를 막아내기엔 역부족이다.

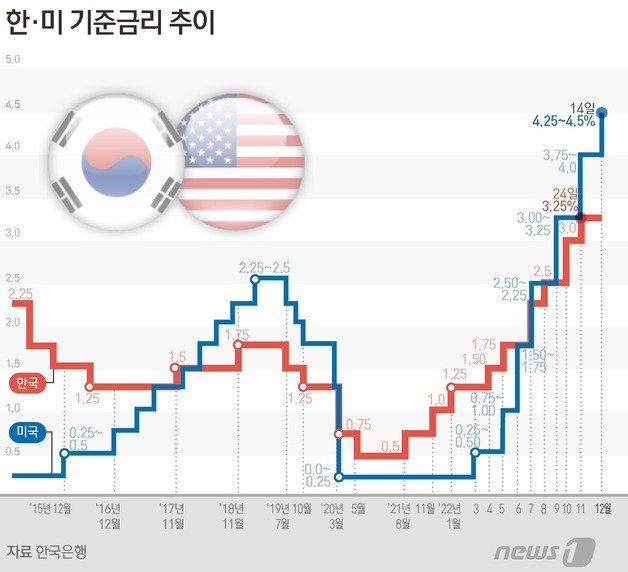

연준은 지난 14일(현지시간) 연방공개시장위원회(FOMC) 회의를 통해 기준금리를 4.25~4.50%로 0.50%p 올리는 ‘빅스텝’을 단행하면서, 내년 최종금리 목표를 기존의 4.6%(중간값)에서 5.1%(5.00~5.25%)로 높여 잡았다. 이 전망대로라면 내년에도 0.75%p를 인상해야 한다. 내년 중에 금리를 인하할 계획이 없음을 밝힌 셈이다.

이에 시장이 만약 급속한 자금 유출, 환율 상승 등 불안에 빠진다면 한은 역시 예상보다 긴축 기조를 강화하거나 길게 가져갈 수 있다. 한은은 일단 다음 달 18일 예정된 금통위에서 기준금리를 0.25% 수준 올릴 것으로 예상된다. 추가 금리 인상 가능성도 배제할 수 없다.

이로 인해 금융권에선 한동안 주춤했던 시중은행의 주담대 최고금리가 다시 연 8%를 향해 오를 것이란 관측이 나온다.

금융권 관계자는 “그동안 당국의 금리 관리 노력 등으로 일부 대출금리 상승세가 진정됐으나, 기준금리, 시장금리가 다시 오르기 시작하면 이 또한 역부족일 것”이라며 “대출금리도 다시 8%를 향해 오르고, 고금리 기조는 당분간 지속될 것”이라고 말했다.

대출금리가 장기간 오르면서 차주들의 빚 부담도 더욱 커질 전망이다.

(서울=뉴스1)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0