15일 금융권에 따르면 한국은행이 지난주 기준금리 인상을 단행한 이후 은행 대출창구와 주요 대출·부동산 커뮤니티에는 대출금리 향방과 빚 부담 등에 대한 문의나 게시글 등이 이어지고 있다.

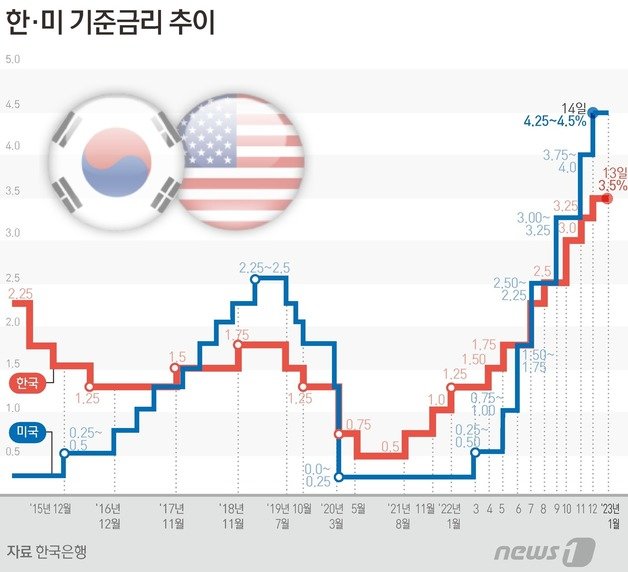

한국은행 금융통화위원회는 지난 13일 기준금리를 0.25%p 추가 인상했다. 지난해 4·5·7·8·10·11월에 이은 사상 첫 일곱 차례 연속 기준금리 인상이다.

한국은행에 따르면 지난해 6월말 기준 가계대출 잔액은 1757조1000억원에 이른다. 전 금융권의 변동금리 대출 이용 비중은 74.2%로 5명 중 4명이 금리 변동 위험에 고스란히 노출돼 있다.

이번 기준금리 인상 폭(0.25%p)만큼 대출금리가 오른다고 가정하면 가계의 연간 이자 부담은 약 3조3000억원(1757조1000억원×74.2%×0.25%)가량 더 늘어난다. 대출자 1인당 약 16만4000원 수준이다.

2021년 8월 이후 10차례 기준금리가 인상(3%p)된 것을 고려하면, 1년반 만에 불어난 가계 이자 부담액은 39조6000억원에 달한다. 차주 1인당 평균 연이자 부담 증가액은 약 200만원 정도로 추산된다.

KB국민·신한·하나·우리·농협 등 5대 시중은행의 변동형 주담대 최고금리는 현재 7% 초중반(연 7.41%)까지 올라있다. 주담대 평균금리도 연 6%대에 달한다. 최고금리는 올 초 연 8%를 넘기기도 했으나, 정부가 개입하면서 가까스로 7%대로 낮췄다. 불과 1년여 전만 해도 5대 은행의 주담대 변동금리는 연 3% 초중반에서 5% 초반대에 형성돼 있었다. 1년 새 이자부담이 많게는 2배 이상 늘어난 차주가 적지 않다.

1~2년 전 금리가 본격적으로 오르기 전에 4억원을 연 3.5% 금리(30년 만기, 원리금균등 조건)로 빌린 경우 대출 초기 월이자 부담은 116만원(연간 약 1392만원)이었다. 원금을 합친 원리금은 179만원 정도였다. 그러나 대출금리가 연 7%로 오르면 초기 월이자는 233만원(연간 약 2796만원)으로 2배가량 늘어난다. 원리금까지 더하면 은행에 매월 266만원을 갚아야 한다. 연간 원리금 상환액은 3192만원으로, 직장인 연봉의 상당 수준에 육박한다. 월급을 고스란히 은행에 내야 하는 셈이다.

대다수 전문가들은 한은이 최종금리로 지금의 3.5% 또는 1분기 한 번의 추가 인상으로 3.75%를 찍은 이후, 장기간 같은 기준금리 수준을 유지하는 ‘개마고원’ 형태의 금리가 이어질 것으로 전망하고 있다. 기준금리가 적정 최종금리 수준에 근접했고, 금리안정을 위한 정부의 개입과 자금시장 경색 완화에 따른 시장금리 안정 등으로 일단 금리가 급격히 오를 가능성은 낮아진 상태다.

그러나 이미 대출금리가 상당한 수준에 올라 있고, 당장에 금리인하 시기를 예측하긴 어려운 상황이어서 차주들의 이자 부담 고통은 당분간 불가피할 것으로 보인다. 미국의 추가 금리 인상 여부와 정부의 금리상승 억제 정책 종료 등에 따라 금리는 다시 상승 압력을 받을 가능성도 있다.

(서울=뉴스1)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0