지난해외국인 투자자들은한국주식시장에서 8조6910억 원어치를팔아치웠습니다. 그 중 코스피만 4조4827억 원이었습니다. 러시아·우크라이나 전쟁에 따른 원자재 가격 폭등, 미국 연방준비제도(FED·연준)의 금리 인상으로 한국 주식시장의 위험성이 커졌다고 판단한 것이죠. 덕분에 지난해 주식과 채권을 포함한 국내 증권시장에서는 외국인 연간 순투자 규모가 2016년 이후 6년 만에 마이너스를 기록했습니다.

외국인 투자자들이 주식을 던질 때마다 코스피는 거칠게 요동쳤습니다. 외국인이 지난해 코스피를 가장 많이(1조7499억 원) 던졌던 지난해 1월 27일은 코스피 지수의 하락률이 연중 두 번째로 큰 3.50%를 기록했습니다. 외국인이 1조3314억 원을 던졌던 3월7일에도 코스피는 전날보다 2.29%나 빠졌습니다.

외국인 투자자는 국내 주식시장에서 ‘큰손’으로 불립니다. 자본력과 정보력 모두 ‘글로벌 스케일’인 만큼, 시장은 외국인들의 움직임에 가장 민감하게 반응합니다. 외국인 투자자가 주식을 사들이면 주가가 올라가고, 외국인 투자자가 주식을 내던지면 주가도 내려가는 경향이 있습니다. 주식시장의 명실상부한‘갑’인 셈이죠.

●알고 보니 ‘별거 아니었던(?)’ 외국인 투자자

그런데 말입니다.외국인 투자자들의 주식 수익률이국내 투자자들보다 정말로 ‘월등히’ 높을까요? 외국인들의 수익률이 높다는 것은 통설일 뿐, 딱 떨어지는통계가 발표된적이 없습니다. 국민연금 같은 공공기관 투자자들은 자신들의 운용 성과를 주기적으로 공개하도록 돼있지만, 민간으로 이뤄진 외국인 투자자들은 수익률을 공개할 이유가 없기 때문이죠.

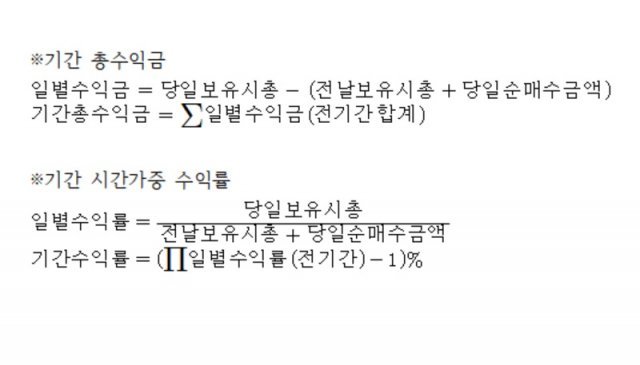

이 질문에 답하기 위해 직접 외국인들의 주식투자 수익률을 산출해봤습니다. 다행히 한국거래소는 외국인 투자자들의 지수별(코스피 등), 종목별 일일 보유금액과 순매수 금액 등을 공시하고 있습니다. 이 재료가 있다면 수익률을 계산할 수 있죠.

수익률 지표로는 ‘시간가중수익률’을 사용했습니다. 운용사들이 코스피 같은 벤치마크 지수와 운용성과를 비교할 때 주로 쓰는 지표죠. 직원들에 줄 월급 등 투자계정에서 투자 외 목적으로 야금야금 나갔다 들어가는 금액은 배제하고, 딱 시세에 맞게 제때 사고 팔았는지만 측정하는 지표입니다. 혹시 궁금한 분들을 위해 계산식을 소개해드립니다. 머리 아픈 걸 싫어하는 분은 그냥 넘어가셔도 됩니다.

계산 결과를 보면 외국인 투자자들의 수익률이 국내 투자자 수익률보다 의외로낮다는 것을 알 수 있습니다. 2022년 외국인들의 코스피 수익률은 -26.05%로 국내 투자자들의 수익률(-16.66%)에 비해 10%포인트 가량 낮습니다. 여기서 국내 투자자는 개인과 기관, 은행 등을 모두 포함합니다. 둘 다 손해를 보기는 했지만, 그나마국내 투자자들 상황이 나은 걸로 나왔습니다. 금액으로 보면 외국인 투자자들은 지난해 코스피 시장에서만 190조8912억 원 손실을 봤네요. 국내 투자자는 245조2402억 원을 날렸습니다. 이건국내 투자자들의 잔고가 훨씬 큰 탓입니다.

●외국인도…‘삼성전자 몰빵’의 저주

| 코스피지수 | 외국인 보유 | 국내투자자 보유 | |

| 코스피 (A) | 1767조 원 | 544조 원 | 1223조 원 |

| 삼성전자 보유시총 (B) | 330조 원 | 164조 원 | 166조 원 |

| 삼성전자 주식비중 (B/A) | 18.7% | 30.2% | 13.6% |

잘 나가는 줄 알았던 외국인 투자자들은 왜 혼자 -26.05%나 되는 손실률을 내며 두들겨 맞고 있었을까요? 상식적으로 이해가 되지를 않네요. 궁금증에 답하기 위해 좀더 깊이 들어가 보기로 했습니다. 분석(分析)의 시작은 따로따로 나눠서 관찰하는 것. 코스피에 포함된 900여 개의 종목을 하나하나 나눠, 수익을 각각 계산해보면 그 힌트를 얻을 수 있지 않을까요?

그렇게 힌트를 찾았습니다.지난해 900여 개의 코스피 종목 중 가장 큰 손실액이 발생한 종목은 단연 외국인과 국내 투자자 모두 삼성전자였습니다. 그런데 삼성전자의 손실액이 전체 손실액에서 차지하는 비중이 외국인 투자자들이 훨씬 높다는 것을 알게 됐습니다. 지난해 외국인 투자자들의 삼성전자 주식에서 발생한 손실금은 66조3245억 원으로, 코스피 전체 손실금 중 34.7%를 차지했습니다. 반면 국내 투자자들의 삼성전자 손실금은 63조2198억 원으로 전체 손실금 중 25.8%를 차지해 9%포인트가량 낮았습니다.

외국인들의 포트폴리오에서 삼성전자의 비중이 지나치게 높으면 나타날 수 있는 현상이죠. 실제로 지난해 말일 기준 외국인의 코스피 보유 시총 중 삼성전자 주식이 차지하는 비중은 30.2%에 달했습니다. 국내 투자자들의 삼성전자 비중 13.6%에 비해 2배가 훌쩍 넘는 수치죠. 코스피 전체 시총에서 삼성전자가 차지하는 비중 18.7%에 비해서도 1.5배 가량 많네요.

결국 그 해답을 찾을 수 있었습니다. 외국인은 포트폴리오에서 삼성전자 주식이 차지하는 비중이 지나치게 높은, 소위 ‘몰빵 투자’를 하고 있었습니다. 그래서 삼성전자 주가가 크게 오를 때는 수익률이 괜찮지만, 삼성전자 주가가 크게 떨어질 땐 수익률도 곤두박질치는 거죠. 상대적으로다양한 종목에 분산투자한 국내 투자자들과 대비되는 지점입니다.

‘계란을 한 바구니에 담지 마라’…기본적인 투자 원칙인데요. 외국인들은 왜 이런 투자를 했을까요? 사실 외국인 입장에서는 삼성전자에 ‘몰빵’하는 게 일종의 분산투자 전략입니다. 글로벌 펀드를 구성할 때 유럽과 아시아 등 여러 대륙, 아시아 안에서도 중국, 대만, 홍콩 등 여러 나라에 걸쳐 분산투자하는 것이죠. 이때 각 나라의 경기수준을 나타내는 대표주식 몇 개에 집중해 투자하게 됩니다. 아무래도 남의 나라 시장에서 투자하려는데, 이 종목 저 종목 세세하게 따져보기는 힘들죠.

김용구 삼성증권 연구원은“아시아·유럽 등 여러 나라에 분산 투자하는 해외 펀드·기금들은 한국에 투자할 때는 코스피200, MSCI코리아 같은 지표를 벤치마크로 두고 패시브하게 포트폴리오를 채운다”라며 “이런 지표에는 우리나라 경제구조에 대한 대표성이 떨어지는 중소형주는 포함되지 않고 대표주의 비중이 높다.이 때문에 전체적으로 퍼포먼스가 대표주의주가와 비슷하게 흘러갈 수 있다”라고 설명했습니다.

서영빈의 데이터경제 >

구독

![작년 취업자 증가 폭 22년 만에 최대…진짜일까? [서영빈의 데이터경제]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/12/29/117211749.1.jpg)

이런 구독물도 추천합니다!

-

송평인 칼럼

구독

-

사설

구독

-

e글e글

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![[사설]‘우클릭’ 李, 상법 개정-노란봉투법 강행 말고 배임죄 손봐야](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130415497.1.thumb.jpg)

댓글 0