‘고객이 직접 비교’ 작년 허용에도

대리점 거센 반발로 도입 미뤄져

당국, 간담회 열고 수수료 등 조율

이르면 3, 4월 서비스 개시 방침

온라인 플랫폼을 통해 여러 보험사의 보험 상품을 비교하고 추천받을 수 있는 ‘보험 추천·비교 서비스’가 이르면 올봄에 첫선을 보인다. 대출이나 예금처럼 보험도 고객이 직접 비교하고 가입할 수 있게 돼 금융 소비자들의 편의성이 높아질 것으로 기대된다.

다만 자동차보험의 취급 여부와 적정 수수료율 등을 두고 업계 간 갈등이 계속되고 있어 다음 달 나올 금융당국의 가이드라인에 관심이 쏠린다. 보험업계 일각에선 과도한 수수료로 고객들이 피해를 입고 설계사들이 생존권을 위협받을 수 있다는 우려도 나온다.

29일 금융권에 따르면 금융당국은 네이버, 카카오, 토스 등 빅테크와 핀테크 업체들이 온라인 플랫폼을 통해 보험 상품을 비교·추천해주는 서비스의 도입을 추진하고 있다. 당국은 이를 위해 보험업, 법인보험대리점(GA)업 등 각 업권과 릴레이 간담회를 가졌고 다음 달 초엔 플랫폼 업계와 만날 예정이다. 당국은 2월 중 관련 가이드라인을 확정하고 이르면 3, 4월경 서비스를 개시한다는 계획이다.

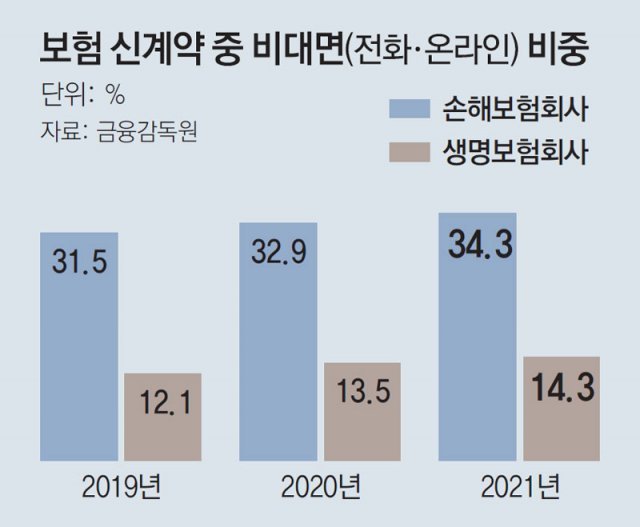

핵심 쟁점은 취급 상품과 법정 수수료율이다. 26일 열린 보험업계와의 간담회에선 가입 기간 1년 미만의 단기보험뿐만 아니라 자동차보험, 실손의료보험, 저축성보험(연금보험 제외) 등도 중개 대상에 포함하자는 주장이 제기됐다. 이들 상품은 구조가 단순하거나 표준화돼 있어 온라인 판매가 용이하다는 이유에서다. 실제로 CM(온라인)과 TM(전화) 등 비대면 채널을 통한 보험 판매 비중은 지속적으로 늘어 2021년 34.3%(손해보험회사 기준)에 달했다. 특히 차보험은 절반 이상인 51.1%가 비대면 채널로 판매됐다.

하지만 이런 방안에 대해 차보험 시장 점유율이 높은 대형 보험사들과 설계사들은 반발하고 있다. 차보험은 이미 각 사의 다이렉트(온라인) 채널을 통해 활발히 판매되고 있는데 여기에 플랫폼이 더해지면 불필요한 수수료가 추가로 발생해 고객들이 불이익을 입고 설계사들의 설 자리가 좁아질 수 있다는 것이다. 수수료 등을 어느 수준으로 할 것인지도 쟁점이다. 보험사들은 플랫폼이 소상공인에게 적용하고 있는 2%대 수수료율이 적정하다고 본 반면 플랫폼 업체들은 최대 10%를 제안하는 것으로 전해졌다.

금융당국은 이 같은 우려를 잠재우기 위해 여러 보완 방안을 마련 중이다. 플랫폼이 취급할 수 있는 상품을 CM에서 판매하는 상품으로 우선 제한하고, 과도한 수수료가 수취되지 않도록 조정하는 방안 등을 검토 중인 것으로 알려졌다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0