[퇴직연금 디폴트옵션]

| 〈글 싣는 순서〉 |

| 1. 259개 상품 어떻게 정했나 2. 직장인의 상품 선택 기준 3. 세대별 맞춤 구성 전략 |

| 상품 고르는 5대 기준 |

| ● 현재 가입한 연금형태 확인 ● 위험등급-구성 펀드 수 파악 ● 투자성향에 맞춰 목록 작성 ● TDF-BF 등 편입펀드 특성 ● 해당 사업자 과거 운용 실적 |

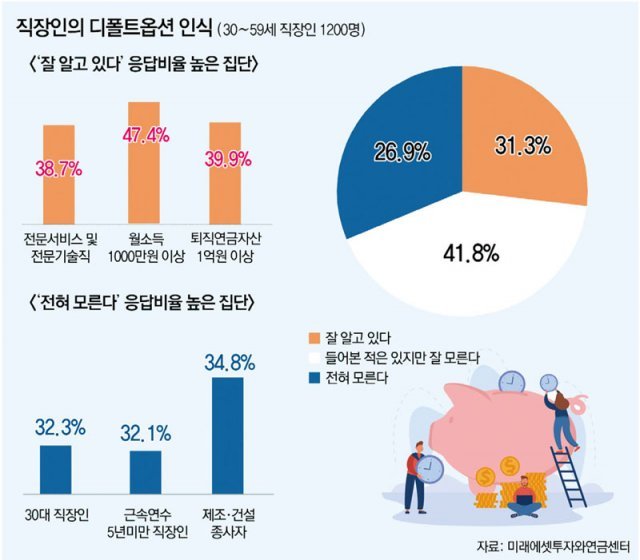

퇴직연금 사전지정운용제도(디폴트옵션)는 직장인이라면 누구나 알아둬야 할 제도가 됐다. 올 하반기부터 확정기여형(DC) 퇴직연금이나 개인형퇴직연금(IRP) 가입자는 상품 선택이 가능하기 때문이다. 말 그대로 만기가 끝난 금융상품에 대해 가입자가 깜빡하고 별도로 운용 지시를 하지 않을 경우, 운용사는 가입자가 미리 지정해 둔 방식(디폴트옵션)으로 연금을 굴리게 된다. 그런데도 아직 낯설어하는 직장인이 많다. 지난해 10월 미래에셋투자와연금센터에서 30∼59세 직장인 1200명을 대상으로 디폴트옵션 인식 조사를 한 결과, ‘잘 알고 있다’는 응답자는 31.3%에 그쳤다. ‘들어본 적은 있지만 잘 모른다’(41.8%)와 ‘전혀 모른다’(26.9%)로 부정적인 답이 68.7%였다.

디폴트옵션은 가입자가 사전에 정해둔 방식대로 운용되기 때문에 상품 선택이 매우 중요하다. 지난해 말 고용노동부가 최종 승인한 디폴트옵션 상품에 가장 많은 펀드를 편입시킨 미래에셋자산운용으로부터 상품을 고르는 5가지 기준을 들어봤다.

① 현재 가입한 퇴직연금을 확인하라

직장인 중에는 자신이 어떤 퇴직연금을 갖고 있는지, 퇴직연금 계좌에 보유한 금융상품이 뭔지 모르는 이들도 적지 않다. 일단 자신의 퇴직연금이 확정급여형(DB)인지 DC인지 등을 알아봐야 한다. 이는 금융감독원에서 운용하는 ‘통합연금포털’에 가면 확인할 수 있다.DB 퇴직연금은 회사에서 직접 운용하기 때문에 디폴트옵션 적용 대상이 아니다. 하지만 DC나 IRP 가입자라면 다음 단계로 보유 중인 상품을 확인해야 한다. 만기가 있는 예금 등에 가입됐다면 만기 뒤 운용지시가 없는 경우 대기성 자금으로 남았다가 6주 뒤 디폴트옵션 상품으로 바뀌니 확인이 필요하다. 만기가 없는 펀드이거나 ETF(상장지수펀드·주가지수의 움직임에 따라 수익률이 결정되는 펀드) 등은 디폴트옵션으로 자동 전환되지 않는다.

② 디폴트옵션 상품 특성을 파악하라

디폴트옵션은 상품명을 보면 대략적인 특징을 가늠할 수 있다. 예를 들어 ‘A증권 디폴트옵션 중위험 포트폴리오 1’이란 상품이 있다고 치자. 여기서 중요한 건 ‘중위험’으로 상품의 위험등급을 가리킨다.③ 시점·성향에 맞는 상품목록을 만들라

먼저 투자 기간을 고려해야 한다. 은퇴까지 20∼30년이 남았다면, 주식 등에 장기 투자를 통해 긍정적인 수익률을 거둘 수 있으니 중위험 이상의 상품을 적극 고려해보는 게 좋다. 반면 투자 기간이 짧다면 일반적으로 지나치게 변동성이 심한 상품은 피하길 권한다.하지만 그보다 더 중요한 건 가입자의 투자 성향이다. 원금 보장과 수익 추구 중 어느 걸 더 선호하는지, 자신이 적극 탐색형인지 소극 관리형인지를 파악해야 한다. 이후 운용사와의 상담 등을 통해 적절한 상품들을 추려내면 좋다. 미래에셋투자와연금센터의 인식 조사에서는 응답자의 8.4%는 고위험, 40%는 중위험, 33.6%는 저위험 디폴트옵션 상품을 고려한다고 답했다. 원리금보장 상품인 초저위험은 18.0%가 선택했다.

④ 상품에 편입된 펀드를 살펴보라

성향과 투자 기간을 고려한 뒤, ‘A증권 디폴트옵션 고위험 포트폴리오 1’과 ‘A증권 디폴트옵션 고위험 포트폴리오 2’를 선택 후보로 골랐다고 가정해 보자. 같은 위험등급이라도 해당 상품을 구성한 펀드는 다를 수 있다. 이는 퇴직연금을 관리하는 사업자에 문의하면 알 수 있는데, 향후 금융감독원 통합연금포털이나 고용노동부 홈페이지에서도 해당 정보를 공시할 예정이다.

국내에서 승인된 상품들은 ‘타깃데이트펀드(TDF)’와 ‘밸런스펀드(BF)’가 주를 이룬다. TDF는 은퇴 시점에 맞춰 위험자산과 안전자산의 투자 비율을 자동으로 조정하는 자산배분펀드이며, BF는 주식과 공사채 보유 비율을 일정하게 유지해 투자하는 펀드다. 편의성을 중시한다면 TDF가 유리하다. 은퇴까지 남은 기간에 따라 위험자산 비중을 조정하고, 경기에 따라서도 자산 배분 비율을 바꾸는 등의 활동을 알아서 해주기 때문이다.

⑤ 운용사의 실적도 체크하라

같은 유형의 TDF라 해도 사업자에 따라 성과는 차이날 수밖에 없다. 당연히 더 나은 실적을 거둔 사업자 펀드에 가입하는 게 좋다. 하지만 가입자가 세부적인 내용까지 챙겨 분석하긴 쉽지 않다. 이럴 때는 각 사업자가 어떤 펀드를 디폴트옵션 상품에 많이 넣었는지를 챙겨보자. 해당 펀드가 시장에서 어떤 평가를 받는지 알아보면 선택에 도움이 된다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0