새해 카드사 리볼빙 잔액 증가세가 크게 둔화한 것으로 나타났다. 지난해 말 카드사 리볼빙 수수료율이 연 18%대를 넘어서면서 이자 부담이 커진 차주들이 기존 리볼빙을 먼저 갚거나, 리볼빙 서비스 이용을 줄인 것으로 풀이된다. 최근 리볼빙 금리가 소폭 하락했으나 여전히 높은 수준인 만큼, 당분간 리볼빙 잔액 증가폭은 크지 않을 전망이다.

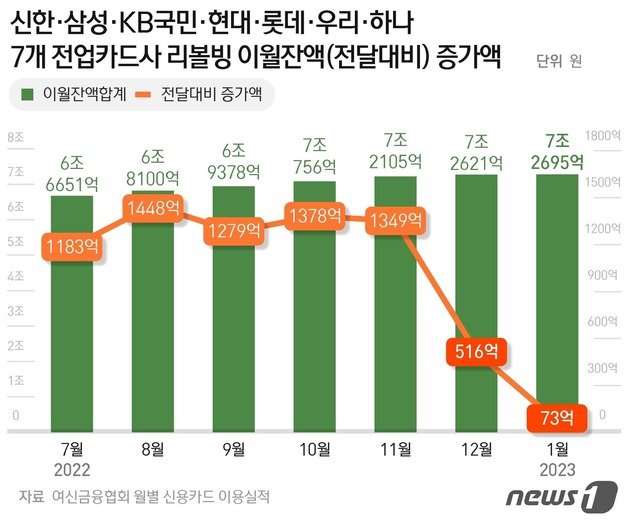

26일 여신금융협회에 따르면 지난달 말 신한·삼성·KB국민·현대·롯데·우리·하나 등 7개 전업카드사 리볼빙 이월 잔액은 7조2695억원으로, 직전 달과 비교해 73억원 늘어나는 데 그쳤다. 지난해 6월 리볼빙 잔액이 전월대비 1591억원 증가했음을 감안하면, 눈에 띄게 줄어든 수치다.

이들 카드사의 월별 리볼빙 잔액은 지난해 4분기부터 증가폭이 줄어들기 시작했다. 10월 이후 월별 리볼빙 잔액 증가 폭을 보면 10월 1378억원, 11월 1349억원, 12월 516억원으로 집계됐다. 지난해 하반기 매월 1000억원 이상 늘었던 리볼빙 잔액은 12월 516억원으로 반토막이 났고, 새해 들어선 100억원을 하회한 것이다.

매월 집계되는 리볼빙 잔액은 차주가 갚지 않은 금액이 이월되는 만큼 보통 우상향 곡선을 그리는데, 지난해 연말부터 기울기가 완만해진 것이다. 차주들이 높은 이자에 리볼빙을 먼저 갚았거나 리볼빙 서비스 이용자가 그만큼 줄어들었단 뜻이다.

리볼빙 수수료율이 지난해 하반기부터 고공행진한 탓이다. 지난해 10월 강원도 레고랜드 사태로 인해 채권시장이 경색되면서 여신전문금융채(여전채) 금리가 뛰었다. 수신 기능이 없는 카드사들은 주로 여전채를 발행해 자금을 조달하기 때문에 카드사들은 급하게 허리띠를 졸라매기 시작했다.

금융투자협회에 따르면 지난해 연초 2.420%였던 여전채(AA+) 3년물 금리는 10월말 5.965%까지 오른 뒤 11월7일엔 6.088%를 기록했다.

또 금융당국의 ‘리볼빙 서비스 개선방안’ 시행으로 지난 11월부터 카드사들의 설명 의무가 강화된 것 역시 리볼빙 잔액 증가세 둔화에 영향을 준 요인으로 꼽힌다. 금융당국의 조치로 카드사들은 11월부터 리볼빙 설명 의무를 대출 상품 수준으로 강화하고, 상품 설명서를 신설해야 했다.

한편 최근 여전채 금리가 하락세를 나타내면서 카드사 리볼빙 수수료율도 함께 내려갈 지 이목이 쏠린다. 여전채 3년물 금리는 지난달 4%대로 낮아지면서 이달 3일에는 3%대를 기록하기도 했다. 지난달 리볼빙 수수료율은 이달 말 공시될 예정이다.

한 카드업계 관계자는 “이달 말 공시되는 지난달 리볼빙 수수료율이 소폭 하락했을 가능성이 있지만 저신용자의 리볼빙 비중이 크기 때문에 오히려 올라갔을 수 있다”며 “리볼빙 수수료율이 높은 수준을 유지하고, 설명 의무도 강화하면서 잔액 증가세가 크지 않을 전망”이라고 설명했다.

(서울=뉴스1)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![[송평인 칼럼]결론 내놓고 논리 꿰맞춘 기교 사법](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130511483.1.thumb.jpg)

댓글 0