공유하기

‘착륙 불가’ 미국 기준금리?…한은도 추가 인상 압력↑

- 뉴스1

-

입력 2023년 3월 5일 06시 58분

글자크기 설정

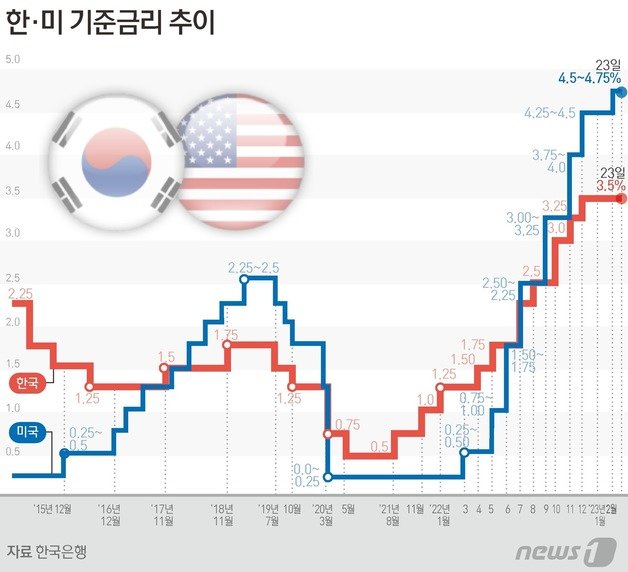

미국 중앙은행인 연방준비제도(연준·Fed)가 기준금리 ‘착륙 불가’ 결정을 내리고 통화 긴축을 강화할 수 있다는 우려가 커지면서 한국은행이 받는 추가 인상 압력 또한 확대되고 있다.

지난달 한은 기준금리는 1년 만에 동결돼 현재 한·미 기준금리는 1.50%포인트(p) 격차로 역전돼 있다. 역대 최대 역전 폭을 불과 0.25%p 남겨둔 상태다.

5일 서울외환시장 따르면 원·달러 환율은 최근 종잡을 수 없는 양상을 띠고 있다.

하지만 환율은 이달 들어 급브레이크를 밟더니 이제는 반대 방향으로 빠르게 떨어지고 있다.

미국의 긴축 우려가 가리키는 쪽을 따라 외환시장이 일희일비 중인 셈이다.

앞서 시장에서는 연준이 오는 21~22일 기준금리 결정 회의에서 금리 인상 속도를 ‘빅 스텝’(한 번에 0.50%p 인상)으로 높일 것이라는 기대를 키웠다.

실제로 시카고상품거래소(CME) 페드워치에 따르면 금리 선물 시장에서 연준이 3월 빅 스텝을 밟을 확률은 한 달 전 ‘제로(0)’에서 현재 28.4%까지 올라간 상태다.

미국 최종금리에 대한 전망도 올라갔다.

페드워치를 보면 연준이 오는 9월 회의에서 기준금리를 5.25~5.50%로 운영할 확률(39.4%)과 5.50~5.75% 확률(37.6%)이 비등하게 반영돼 있다. 이들 모두 한 달 전만 해도 한 자릿수로 드물거나, 아예 존재하지 않던 예상이다.

한은은 미국의 긴축 강화 기대가 미치는 영향을 주시하고 있다. 홍경식 한은 통화정책국장은 환율이 1320원대로 치솟은 지난달 28일 ‘2월 기준금리 결정의 주요 배경’을 설명하는 블로그 글에서 오는 21~22일 미국의 기준금리 결정을 잘 지켜볼 필요가 있다고 지적했다.

시장에서는 2분기 한 차례 추가 인상 가능성마저 제기한다.

주원 현대경제연구원 경제연구실장은 “미국의 물가나 고용 상황을 봤을 때 당초 예상했던 미 금리 상단이 5.50~5.75% 정도로 더 높아질 것 같다”며 “연준이 3월에 0.5%p를 올린다면 한은도 4월 기준금리를 다시 인상할 가능성이 확 커진다”고 예상했다.

정원일 유안타증권 연구원도 “3월에는 금융통화위원회(한국의 기준금리 결정 회의)가 개최되지 않고 미국의 경제지표 동향을 살펴보더라도 아직은 미국 기준금리의 상방 리스크가 남아있다”며 “2분기 중 한 차례의 금리 인상 가능성을 열어 놓아야 하는 것으로 보인다”라고 밝혔다.

최악의 경우, 한은이 기준금리 동결을 이어가는 가운데 미국의 금리가 5.25%~5.75% 범위에 착륙한다면 한미 금리 역전 폭은 기존 최대치인 1.50%p를 넘어 최소 1.75%p, 최대 2.25%p까지 확대된다. 이는 외국인 자금 이탈과 함께 외환시장 변동성을 키울 불씨로 지목된다.

주 실장은 “한은의 2월 기준금리 동결은 조금 일렀다는 생각이 든다”면서 “시간이 갈수록 우리나라는 실물경제가 나빠지며 금리를 인상할 명분이 없어진다. 차라리 이번에 인상하고 마무리를 하는 것이 낫지 않았을까 싶다”라고 말했다.

결국 한은의 추가 인상 여지를 가늠할 수 있는 결정적인 분수령은 이달 나올 미국의 고용·물가 지표들과 기준금리 결정 회의인 연방공개시장위원회(FOMC)다.

실제로 홍 국장은 향후 주목할 미국 지표들로 △고용(3월10일) △소비자물가지수(3월14일) △생산자물가지수(3월15일)를 꼽았다. 그러면서 “앞으로의 고용 및 물가 흐름에 따라 미국의 최종금리 수준을 상향 조정한 시장의 기대가 또 달라질 수 있다”고 봤다.

이들 지표 흐름이 시장의 불안을 잠재울 정도로 완화적으로 나오거나 연준이 3월 FOMC에서 베이비 스텝(0.25%p 인상)에 그친다면 긴축 강화 우려는 일부 해소될 수 있다. 이 경우 외환 변동성은 해소될 여지가 생긴다.

그 반대라면 한은의 4월 추가 인상 가능성은 확대된다.

앞서 한은은 연준이 이달 빅 스텝을 밟기보다 0.25%p 인상 기조를 이어갈 것이라고 전망한 바 있다.

한은 워싱턴주재원은 지난달 22일 현지정보에서 2월 FOMC 회의록을 분석하며 “연준은 2월 FOMC 회의 이후 고용 및 지출이 호조를 보이고 인플레이션은 둔화 속도가 예상보다 더딘 것으로 확인된 만큼, 차기 회의에서 최종 정책금리 수준 전망을 상향하면서 0.25%p씩 인상 기조를 이어갈 것”이라고 내다봤다.

한은의 추가 금리 인상을 확인할 수 있는 차기 금통위는 4월11일로 예정돼 있다. 3월은 쉬어간다.

(서울=뉴스1)

트렌드뉴스

-

1

국밥 한 그릇 대접했더니…제복 입고 가게 찾아온 참전 용사

-

2

“한동훈 재보선 출마, 국힘서 지역구 안 비켜줄 것” [정치를 부탁해]

-

3

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

4

일상 덮친 ‘워플레이션’…세탁비·포장재·음료컵 줄줄이 올랐다

-

5

트럼프의 계산 착오?…하르그섬 점령해도 지킬수 있을지 의문

-

6

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

7

“한 달 묶였던 배 움직였다”…中 선박, 호르무즈 ‘탈출’ 재시도

-

8

“이게 리조트지 감옥이냐” 조감도 논란에…법무부 “채택 안돼” [팩트체크]

-

9

‘쓰봉 대란’ 현실로…8일분 남은 전주시 “일반 봉투 쓰세요”

-

10

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

1

김부겸 “대구가 국힘 버려야 보수 산다” 대구시장 출마 선언

-

2

선거 뒤 부동산 보유세 올리나…진성준 “7월 세제개편 가능성”

-

3

‘尹 어게인’ 논란, “한동훈 만세” 나온 청년 오디션

-

4

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

5

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

6

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

7

트럼프 “이란 석유 갖고 싶다…하르그섬 점령할수도”

-

8

길거리 흡연 중학생, 190㎝ 명현만 선수 훈계에…되레 경찰신고

-

9

8번중 5번 보수가 차지했던 경기지사, 후보조차 못찾는 국힘

-

10

“트럼프 배 불리는 전쟁” “학교폭격 살인” 美 사상 최대 반전시위

트렌드뉴스

-

1

국밥 한 그릇 대접했더니…제복 입고 가게 찾아온 참전 용사

-

2

“한동훈 재보선 출마, 국힘서 지역구 안 비켜줄 것” [정치를 부탁해]

-

3

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

4

일상 덮친 ‘워플레이션’…세탁비·포장재·음료컵 줄줄이 올랐다

-

5

트럼프의 계산 착오?…하르그섬 점령해도 지킬수 있을지 의문

-

6

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

7

“한 달 묶였던 배 움직였다”…中 선박, 호르무즈 ‘탈출’ 재시도

-

8

“이게 리조트지 감옥이냐” 조감도 논란에…법무부 “채택 안돼” [팩트체크]

-

9

‘쓰봉 대란’ 현실로…8일분 남은 전주시 “일반 봉투 쓰세요”

-

10

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

1

김부겸 “대구가 국힘 버려야 보수 산다” 대구시장 출마 선언

-

2

선거 뒤 부동산 보유세 올리나…진성준 “7월 세제개편 가능성”

-

3

‘尹 어게인’ 논란, “한동훈 만세” 나온 청년 오디션

-

4

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

5

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

6

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

7

트럼프 “이란 석유 갖고 싶다…하르그섬 점령할수도”

-

8

길거리 흡연 중학생, 190㎝ 명현만 선수 훈계에…되레 경찰신고

-

9

8번중 5번 보수가 차지했던 경기지사, 후보조차 못찾는 국힘

-

10

“트럼프 배 불리는 전쟁” “학교폭격 살인” 美 사상 최대 반전시위

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0