네-카-토 플랫폼서 연말부터 보험 한눈에 비교

- 동아일보

공유하기

글자크기 설정

금융위, 규제혁신-경쟁 촉진 방안

플랫폼社가 보험상품 추천 가능

계약-사후관리는 보험사가 맡아

‘빅테크’ 지배력 남용은 금지 방침

이르면 올해 말부터 네이버, 카카오, 토스 등이 운영하는 플랫폼에서 실손보험, 자동차보험 등을 한눈에 비교할 수 있게 된다. 금융당국은 이번 규제 완화를 통해 보험업의 디지털화를 유도하고 업권 내부 경쟁을 촉진하겠다는 입장이다.

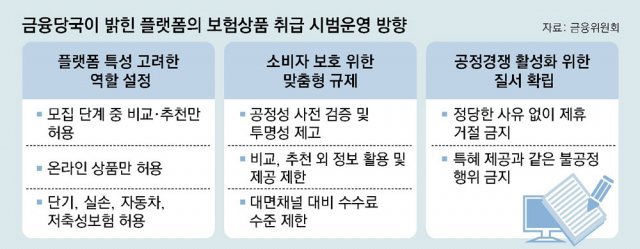

금융위원회는 5일 금융규제혁신회의를 열어 ‘플랫폼의 보험상품 취급 시범운영 방안’을 마련했다고 6일 밝혔다. 마이데이터, 전자금융 등의 사업을 펼치는 플랫폼 회사가 보험 상품을 비교·추천할 수 있도록 하는 것이 핵심이다. 현행 법령에서는 보험사 임직원·대리점·설계사에만 보험 모집 행위를 허용하고 있다. 소비자들의 편의를 위해 금융당국은 지난해부터 플랫폼 회사가 보험 상품을 취급할 수 있도록 관련 규제 개선을 검토해 왔다.

금융당국은 플랫폼 회사의 업무 범위를 ‘보험 권유’ 단계로 제한했다. 소비자에게 적합한 상품을 추천하고 비교해주는 역할까지를 허용한 것이다. 상품 설명, 청약, 계약 등 실제 가입 절차와 사후 관리 등 이후 모집 절차는 보험회사가 맡게 된다. 금융위 관계자는 “사전 논의 과정에서 웬만한 빅테크·핀테크 사업자들이 대부분 사업 의향을 표명한 상황”이라며 “소비자 편익을 높이는 동시에 보험업권의 경쟁을 촉진할 수 있을 것”이라고 말했다.

금융당국은 소비자를 보호하기 위해 다양한 안전장치를 마련했다. 플랫폼이 비교·추천 과정에서 사용하는 알고리즘이 공정하게 운영되도록 검증을 강화하고, 소비자 피해에 대해 충분히 배상할 수 있게 영업보증금을 일선 대리점보다 더 갖추도록 했다. 또 비교·추천 서비스 수수료가 소비자에게 전가되는 걸 최소화하는 차원에서 수수료 한도도 설정했다.

당국은 이른바 ‘빅테크’가 시장 지배력을 남용하는 행위도 방지한다. 플랫폼 회사가 정당한 사유 없이 보험사의 제휴 요청을 거절하지 못하도록 했다. 우월적 지위를 활용해 부당한 행위를 요구하는 것도 금지했다.

금융위는 제도를 시행하기 위해 2분기 중 혁신금융서비스 지정에 나설 예정이다. 보험사 상품 개발, 플랫폼 전산 시스템 구축 등의 준비 기간을 고려했을 때, 빠르면 연말부터 서비스 시작이 가능할 것이라는 입장이다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

‘검은 양복’ 입고 던진 박찬호…“화재 참사 애도”

-

2

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

3

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

4

“TSMC, 2년치 물량 다 찼다”…삼성전자에 빅테크 몰리나

-

5

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다[이미지의 포에버 육아]

-

6

“형제끼리 부모 집 나누다 결국 경매”…싸움 나면 이렇게 된다

-

7

25조 ‘전쟁추경’ 윤곽… “민생지원금 선별지급”

-

8

엄지원 “단종 시신 수습한 엄흥도 후손…영월 엄씨 31대손”

-

9

“노래가 다시 재밌어져”…서로 일으켜 세운 두 락커 [유재영의 전국깐부자랑]

-

10

후티 반군, 이란 전쟁 발발 후 이스라엘 첫 공격…홍해까지 막히나

-

1

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

2

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

3

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

4

천안함 유족 “北 사과 받아달라” 李 “사과하란다고 하겠나”

-

5

반성도 사과도 없이 숨진 ‘고문 기술자’[횡설수설/신광영]

-

6

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

7

北, 평안북도 구성에 대규모 드론 제조 공장 들어선 듯-38노스

-

8

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다[이미지의 포에버 육아]

-

9

“관악산 가면 운 풀린대”…2030 우르르 몰리자 등산템도 불티 [요즘소비]

-

10

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

트렌드뉴스

-

1

‘검은 양복’ 입고 던진 박찬호…“화재 참사 애도”

-

2

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

3

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

4

“TSMC, 2년치 물량 다 찼다”…삼성전자에 빅테크 몰리나

-

5

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다[이미지의 포에버 육아]

-

6

“형제끼리 부모 집 나누다 결국 경매”…싸움 나면 이렇게 된다

-

7

25조 ‘전쟁추경’ 윤곽… “민생지원금 선별지급”

-

8

엄지원 “단종 시신 수습한 엄흥도 후손…영월 엄씨 31대손”

-

9

“노래가 다시 재밌어져”…서로 일으켜 세운 두 락커 [유재영의 전국깐부자랑]

-

10

후티 반군, 이란 전쟁 발발 후 이스라엘 첫 공격…홍해까지 막히나

-

1

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

2

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

3

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

4

천안함 유족 “北 사과 받아달라” 李 “사과하란다고 하겠나”

-

5

반성도 사과도 없이 숨진 ‘고문 기술자’[횡설수설/신광영]

-

6

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

7

北, 평안북도 구성에 대규모 드론 제조 공장 들어선 듯-38노스

-

8

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다[이미지의 포에버 육아]

-

9

“관악산 가면 운 풀린대”…2030 우르르 몰리자 등산템도 불티 [요즘소비]

-

10

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0