[韓中日 배터리 삼국지]

美 IRA發 배터리 각축전 지각변동

국내 배터리 기업들이 미국 내 생산기지 확보에서 경쟁국인 일본에 앞섰지만 광물 확보전에선 일본에 밀리는 것으로 드러났다. 특히 중국이 광물 수출을 제한하는 보복 조치에 나설 가능성이 높아지면서 일본보다 큰 타격을 받을 것으로 예상된다.

지난달 말 미국 인플레이션감축법(IRA) 세부 지침이 공개되면서 ‘제2의 반도체’로 불리는 글로벌 배터리 시장에서 각축전을 벌이고 있는 한중일 3국의 지각변동이 업계의 관심을 모으고 있다.

● 중국의 보복 조치에 더 취약한 한국

업계 관계자는 “기업들이 아무리 공급망 다변화를 한다고 해도 중국을 완전히 배제한 생산 체계는 현실적으로 불가능하다”며 “중국이 문고리를 걸어 잠그면 전 세계 배터리 생태계에 치명적”이라고 우려했다.

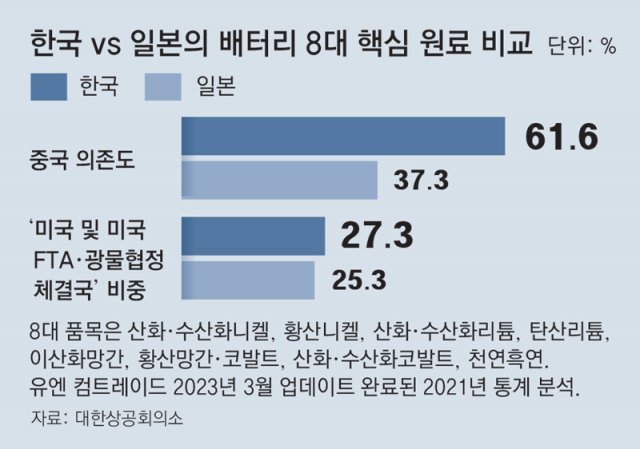

한국이 특히 중국의 보복에 민감한 이유는 일본보다 높은 중국 광물 의존도가 ‘아킬레스건’으로 지목되고 있어서다. 본보와 대한상공회의소가 산화·수산화리튬, 천연흑연, 황산코발트·망간 등 배터리 핵심 광물 8대 품목을 분석한 결과 한국과 일본의 중국 의존도는 수입액 기준 각각 61.6%, 37.3%로 나타났다. 올 3월 최종 업데이트된 2021년 기준 유엔 무역통계(유엔 컴트레이드)로 분석한 것이다.

현재 배터리 산업 세계 1위는 중국이다. 시장조사업체 SNE리서치에 따르면 지난해 중국 1, 2위 업체인 CATL, BYD의 글로벌 배터리 시장 점유율은 각각 37.0%, 13.6%로 합산 50%가 넘는다. 국내 3사 합산 점유율(23.7%)의 두 배 이상이다.

중국 배터리 기업들이 글로벌 시장 진출에 사활을 건 배경이다. 미국 포드와 기술협약을 추진 중인 글로벌 1위 배터리 기업 CATL은 미중 양국 정부의 견제에 시달리고 있다. 당장 중국 당국도 2월부터 두 기업 간 협력 방식에 대해 기술 유출을 막기 위한 고강도 조사에 나선 상태다. 업계 관계자는 “미국 정부도 자국 보조금이 중국 기업에 흘러가는 것을 가만 두고 보지는 않을 것”이라고 말했다.

● 광물 공급망 일본 유리, 현지 생산 능력은 한국 우위

IRA는 광물의 경우 미국과 자유무역협정(FTA)·핵심광물협정을 맺은 국가에서 조달할 것을 요구하고 있다. 일본은 미국과 FTA를 맺지 않았지만 ‘광물협정’을 통해 같은 대우를 받아 유리한 입지를 확보했다.

한국이 확실히 우위를 보이는 것은 미국 내 생산기지 규모다. 에너지 조사기관 ‘블룸버그 뉴에너지파이낸스(BNEF)’에 따르면 북미 지역 전기차 배터리 시장 규모는 지난해 109.7GWh(기가와트시)에서 2030년 813.6GWh로 7배 이상으로 확대될 전망이다. 올해 말 기준 한국의 미국 내 배터리 생산 규모는 LG에너지솔루션 50GWh 이상, SK온 22GWh 등 최소 72GWh로 추정된다. 일본은 파나소닉 한 곳이 40∼50GWh 수준으로 파악되고 있다.

LG에너지솔루션의 북미 생산 규모는 2026년 293GWh에 이를 예정이고, SK온과 삼성SDI도 2025년 각각 151GWh, 33GWh 규모의 설비를 확보하겠다고 발표했다. 2026년쯤이면 3사 합산 규모가 477GWh가 된다. 파나소닉은 2년 뒤인 2028년까지 총생산량을 200GWh로 끌어올리겠다고 목표를 잡은 정도다. 파나소닉은 최근 BMW, 스텔란티스 등과 합작 공장 설립을 논의하는 등 뒤늦게 추가 생산기지 확충에 열을 올리는 것으로 알려졌다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0