저축은행 대출금리 고공행진… 두 달 연속 올라 年14%대

- 동아일보

공유하기

글자크기 설정

작년 경쟁적 수신금리 인상 영향… 자금조달 비용 탓 대출금리 못내려

상호금융-손보사 금리도 오름세

年18% 넘는 고금리 대출비중 36%

“취약계층 한계상황 내몰릴수도”

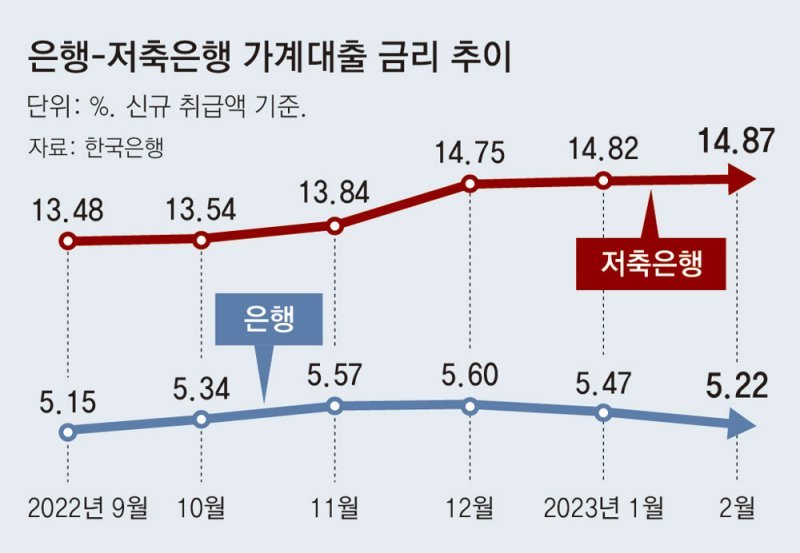

올 들어 은행권 가계대출 금리가 연 3%대까지 내려갔지만 저축은행 등 2금융권의 대출 금리는 오히려 오른 것으로 나타났다.

18일 한국은행에 따르면 2월 저축은행들의 신규 가계대출의 금리 평균값은 연 14.87%로 집계됐다. 지난해 12월에는 연 14.75%였는데 올 1월(14.82%)과 2월(14.87%) 두 달 연속 올랐다. 시중은행들의 신규 가계대출 금리가 지난해 12월 연 5.60%에서 올 2월에 5.22%까지 내려간 것과는 정반대 상황이다. 최근 시중은행의 주택담보대출 금리는 최저 연 3%대까지 떨어졌다.

은행권 문턱을 넘지 못한 대출자들이 주로 이용하는 2금융권의 이자 부담이 이처럼 커짐에 따라 취약계층이 한계 상황으로 내몰릴 수 있다는 우려가 나온다. 실제 저축은행 금리가 크게 오르면서 법정 최고 한도에 근접하는 고금리로 저축은행에서 돈을 빌리는 비중이 늘고 있다. 저축은행중앙회에 따르면 2월 국내 30여 개 저축은행의 신규 신용대출 가운데 연 18%가 넘는 고금리를 적용받는 비중(금액 기준)은 평균 36.07%로 나타났다. 지난해 11월에는 29.85%였는데 큰 폭으로 올랐다. OK저축은행(66.29%), SBI저축은행(47.76%), 웰컴저축은행(45.78%) 등 대형 저축은행 가운데서도 고금리 신용대출 비중이 40%를 넘는 곳이 많았다.

문제는 이런 고금리 대출조차 이용하지 못하는 서민이 늘고 있다는 것이다. 최근 수익성 악화에 대한 우려가 커지면서 저축은행권은 부실 위험이 높은 저신용자를 대상으로 대출 문턱을 높이고 있다. 저축은행에서 대출을 못 받는 이들은 연 수백 %에 달하는 불법 사채시장으로 내몰릴 우려가 크다. 저축은행 업계에서는 현재 법정 최고 금리가 20%로 제한돼 있어 이 범위 내에서는 저신용자에게 대출을 내줄 수 없다는 목소리도 나온다.

서지용 상명대 경영학부 교수는 “지난해 금융당국이 은행권의 과도한 예대마진을 경고하며 수신 금리 경쟁이 과열됐다”면서 “은행보다 금리를 높게 줘야 자금 조달이 가능한 저축은행은 그 비용을 상쇄하기 위해 대출 금리를 높게 받을 수밖에 없게 됐다”고 말했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

2

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

3

30세 연하男과 결혼한 中 55세 사업가, 109억 원 혼수품

-

4

도끼·이하이 “내 여자·내 남자”…사실상 열애 인정

-

5

‘봄의 시작’ 서울 벚꽃 공식 개화…만발 시기는?

-

6

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

7

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

8

[단독]준공검사 없이 허위문서 만들어 ‘21그램’에 14억 지급했다

-

9

아이스크림 속 못 삼켜 불임된 美 여성, 211억 원 배상 받아

-

10

‘공천 내홍’ 국민의힘, 경기도지사 유승민 출마 설득 총력전

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

6

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

7

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

8

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

9

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

10

정부, 유엔 북한인권결의 공동제안국 참여…‘인권은 보편 가치’ 원칙 선택

트렌드뉴스

-

1

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

2

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

3

30세 연하男과 결혼한 中 55세 사업가, 109억 원 혼수품

-

4

도끼·이하이 “내 여자·내 남자”…사실상 열애 인정

-

5

‘봄의 시작’ 서울 벚꽃 공식 개화…만발 시기는?

-

6

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

7

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

8

[단독]준공검사 없이 허위문서 만들어 ‘21그램’에 14억 지급했다

-

9

아이스크림 속 못 삼켜 불임된 美 여성, 211억 원 배상 받아

-

10

‘공천 내홍’ 국민의힘, 경기도지사 유승민 출마 설득 총력전

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

6

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

7

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

8

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

9

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

10

정부, 유엔 북한인권결의 공동제안국 참여…‘인권은 보편 가치’ 원칙 선택

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0