[단독]의원 법안 58%, 비용추계서 안 내… 유사법안 ‘복붙’ 수준 제출도

- 동아일보

-

입력 2023년 4월 20일 03시 00분

공유하기

글자크기 설정

[의원발의 법안 비용 분석]〈下〉 비용산출도 없는 부실한 법안들

막대한 재정 투입되는 법안인데도…‘예측불가’ 등 이유로 사유서만 첨부

양곡법도 비용추계서 제출 안해…“국회 입법, 엄밀성 떨어진다는 방증”

A 의원이 대표 발의한 ‘농수산물 유통 및 가격안정에 관한 법률 일부개정법률안’은 지방자치단체가 지역특화 농산물의 가격이 최저 가격 미만으로 하락하는 경우 그 차액을 생산자에게 지급하는 방안을 제안했다. 하지만 법안에 첨부하도록 돼 있는 비용추계서가 없었다. 최저가격보상제를 실제 시행할 경우 들어갈 비용을 밝히지 않은 것이다. 해당 의원실은 그 사유로 “지역특화 농산물의 종류 및 지원 규모 등에 대한 합리적인 추계가 어려웠기 때문”이라고 밝혔다.

이처럼 국회의원들이 발의한 경제 관련 법안에 큰 규모의 재정 비용이 예상됨에도 불구하고 비용 추산이 아예 안 돼 있거나 부실하게 이뤄지는 등 허점이 드러났다.

● ‘얼마 드는지 모르는’ 법안이 10개 중 6개

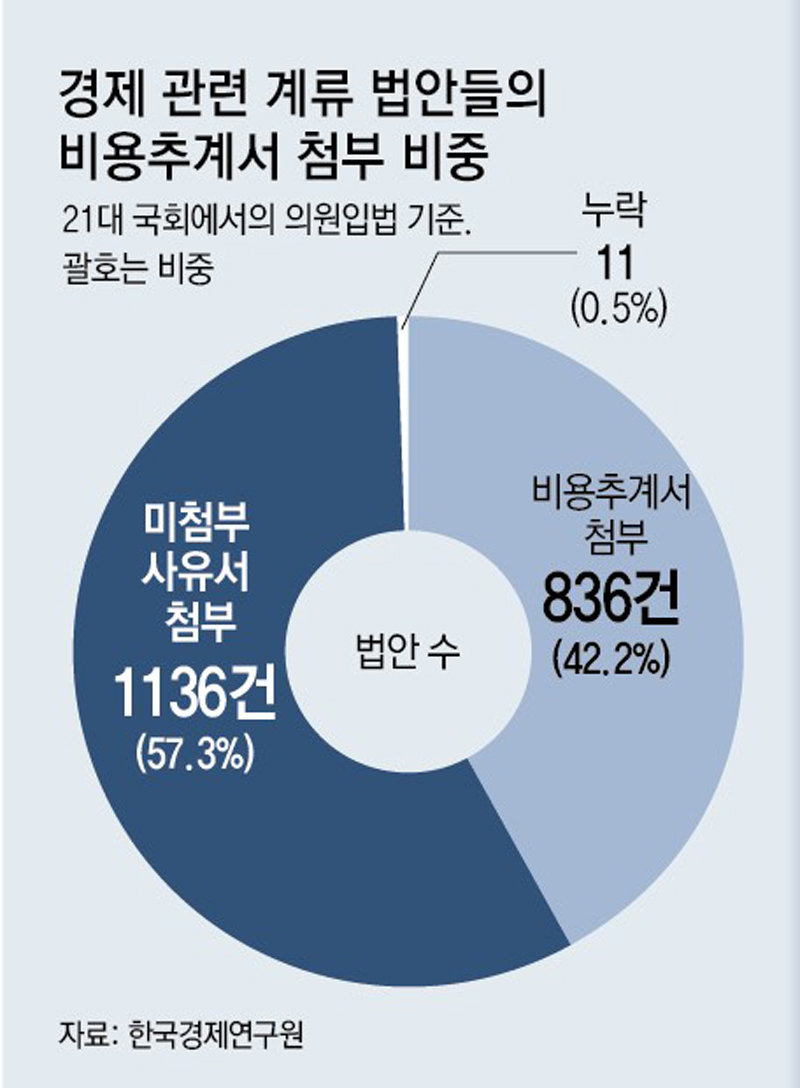

19일 동아일보가 한국경제연구원에 의뢰해 21대 국회의원들이 발의한 경제 관련 계류 법안 1983건을 분석한 결과 비용추계서가 첨부된 법안은 836건(42.2%)으로 절반이 되지 않았다.

법안 비용추계는 국가 재정의 안정적 관리를 지원하기 위해 국회법과 국회 규칙을 통해 마련하고 있는 제도다. 취지에 따라 재정 비용이 드는 모든 법안은 가급적 그 비용을 추산해 제출해야 하지만 ‘의안의 내용이 선언적·권고적인 형식으로 규정되는 등 기술적으로 추계가 어려운 경우’에는 미첨부 사유서로 갈음할 수 있다.

분석 대상 계류법안 중 1136건(57.3%)은 비용추계서 대신 이를 내지 못하는 이유를 사유서로 첨부했다. 비용추계서를 첨부했다고 밝혔으나 실제 의안정보시스템에 누락돼 있는 경우도 11건 있었다. 본보 분석(4월 18일 자 A1면 참조)에서 여야 재정지출 법안 중 비용추계서가 첨부된 497건이 모두 통과될 경우 총 418조 원이 소요되는 것으로 나타났는데, 이처럼 비용추계서를 첨부하지 않은 법안들까지 감안하면 소요 비용은 규모가 더 커질 것이란 분석이 나온다.

윤석열 대통령 ‘1호 거부권’ 행사 대상이 됐던 양곡관리법 개정안도 마찬가지 사례다. 지난달 23일 통과됐다가 대통령 거부권이 행사된 개정안을 포함해 21대 국회에 상정됐던 양곡관리법 개정안 모두 비용추계서를 제출하지 않았다. 미첨부 사유로는 “쌀 생산량은 기상 여건에 크게 영향을 받으므로 향후 생산량을 예측하기 어렵다” “미래 수요를 예측하기 어렵다” 등이 언급됐다.

전문가들은 막대한 재정을 필요로 하면서도 비용 계산 자체를 하지 않는 것은 국회 입법 과정 자체가 엄밀성이 떨어지는 방증이라고 지적한다. 김태일 고려대 행정학과 교수는 “미국의 경우 자체 기준에 따라 주요 법안은 ‘페이고(Pay as you go) 방식’을 통해 재원 확보 방안을 함께 제출하도록 돼 있다”면서 “재정이 대거 투입될 것으로 예상되는 경우 대략적인 비용 산출 검토는 입법 과정에서 최대한 이뤄져야 한다”고 지적했다.

● 중복·계산 오류 법안도 다수 발견

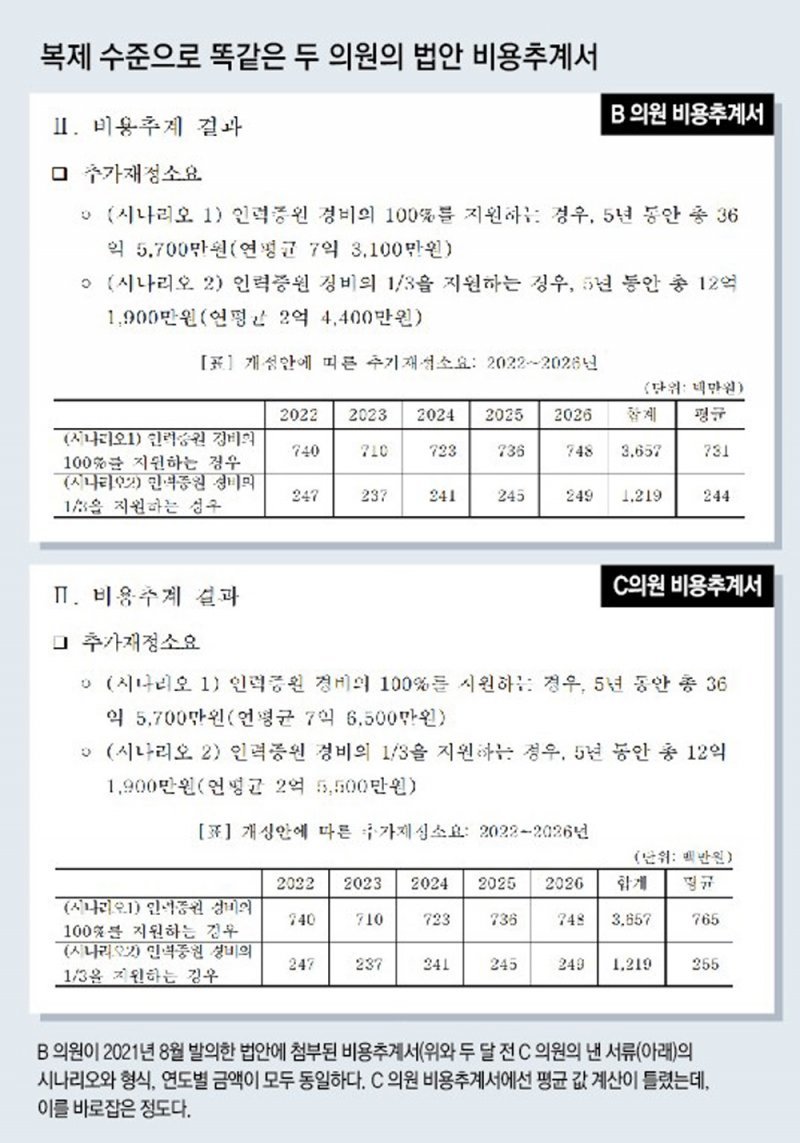

B 의원이 발의한 ‘대·중소기업 상생협력 촉진에 관한 법률 일부개정법률안’에 첨부된 비용추계서는 불과 2개월 전 다른 당 C 의원의 동명 발의안 비용추계서 형식과 시나리오, 추계 내역 등이 복제 수준으로 동일했다. 소속 정당이 같은 D 의원과 E 의원이 발의한 ‘대중교통의 육성 및 이용 촉진에 관한 법률 일부개정법률안’ 또한 비용 추계 기간에만 한 달의 차이가 있을 뿐 대부분의 수치와 각주 등이 동일했다. 단순 실수나 오기도 걸러지지 않았다. F 의원의 ‘도시철도법 일부개정법률안’의 경우 전체 추계금액을 4조5229억 원으로 계산해놓고 4조5559억 원으로 오기했다. G 의원의 ‘소득세법 일부개정법률안’은 연도별 추계액의 총합이 193억4300만 원인데, 166억3400만 원으로 잘못 계산하기도 했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

2

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

3

30세 연하男과 결혼한 中 55세 사업가, 109억 원 혼수품

-

4

도끼·이하이 “내 여자·내 남자”…사실상 열애 인정

-

5

‘봄의 시작’ 서울 벚꽃 공식 개화…만발 시기는?

-

6

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

7

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

8

[단독]준공검사 없이 허위문서 만들어 ‘21그램’에 14억 지급했다

-

9

아이스크림 속 못 삼켜 불임된 美 여성, 211억 원 배상 받아

-

10

‘공천 내홍’ 국민의힘, 경기도지사 유승민 출마 설득 총력전

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

6

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

7

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

8

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

9

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

10

[속보]김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

트렌드뉴스

-

1

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

2

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

3

30세 연하男과 결혼한 中 55세 사업가, 109억 원 혼수품

-

4

도끼·이하이 “내 여자·내 남자”…사실상 열애 인정

-

5

‘봄의 시작’ 서울 벚꽃 공식 개화…만발 시기는?

-

6

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

7

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

8

[단독]준공검사 없이 허위문서 만들어 ‘21그램’에 14억 지급했다

-

9

아이스크림 속 못 삼켜 불임된 美 여성, 211억 원 배상 받아

-

10

‘공천 내홍’ 국민의힘, 경기도지사 유승민 출마 설득 총력전

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

6

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

7

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

8

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

9

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

10

[속보]김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0