‘에코 3형제’ 등 하향 조정에도 강세 지속

기업 실적발표 후 주가 조정 불가피

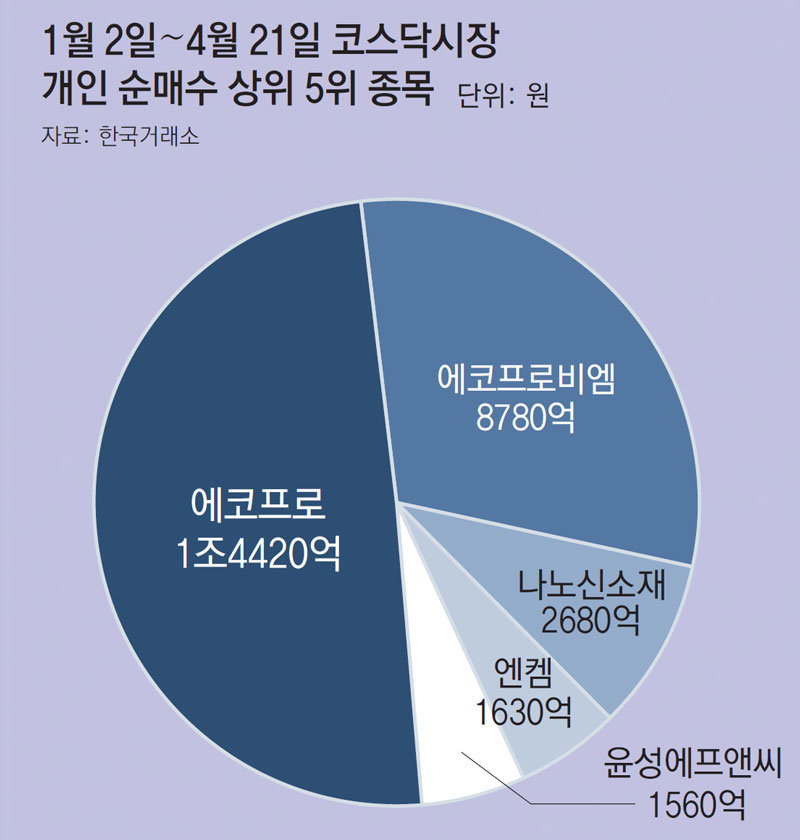

‘빚투’ 자금도 2차전지에 대거 몰려

“어닝시즌 후 상승 전환 가능성 있어”

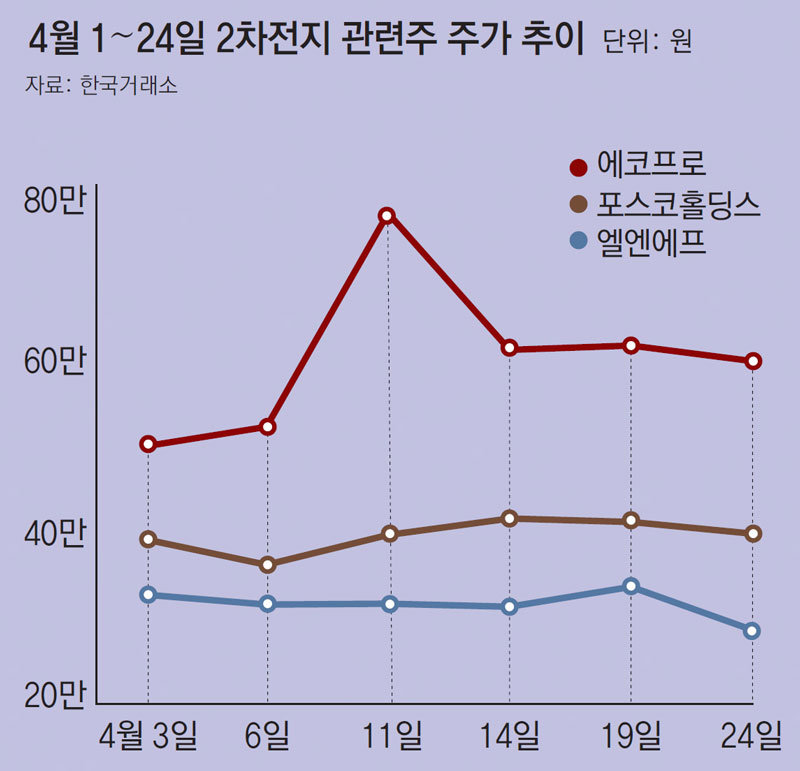

코스닥·코스피지수 상승세를 무서운 기세로 이끌어 오던 ‘2차전지 광풍’이 이제 잦아들 것이란 관측이 제기된다. 이른바 ‘에코 3형제(에코프로, 에코프로비엠, 에코프로에이치엔)’를 비롯해 포스코홀딩스 등 2차전지 관련주들의 주가가 실제 실적과 괴리가 있어 기업들의 실적 발표의 계절(어닝시즌)을 맞아 주가 조정이 불가피하다는 분석이다.

한국거래소에 따르면 19일 913.97까지 치솟았던 코스닥지수는 24일 종가 기준 855.23으로 떨어졌다. 코스피지수는 18일 장중 2582.23까지 올랐지만 24일에는 2523.50에 마감했다. 코스피시장에서는 2차전지 핵심 종목인 LG에너지솔루션, 포스코홀딩스 주가가 지난주 고점 대비 각각 8.6%, 5.4% 하락했고, 코스닥시장에서는 에코프로비엠과 에코프로가 11% 내렸다. 연초 이후에는 21일 기준 코스닥시장의 2차전지 관련주들이 고점 대비 -12.3% 급락하며 코스닥시장(-4.5%)에 충격을 안겼다.

대신증권은 기업들의 어닝시즌이 시작되는 4월 마지막 주부터 5월 초까지 업종 및 종목에 대한 기대와 현실 간의 ‘거리 조정 국면’이 지속될 가능성이 높을 것으로 내다봤다. 24일 포스코홀딩스, 삼성바이오로직스를 시작으로 26일에는 LG에너지솔루션, SK하이닉스가, 27일 LG화학, 포스코퓨처엠 등이 매출, 영업이익 등 실적을 공개했다.

금융감독원은 최근 금융투자협회, 14개 증권사와 태스크포스(TF)를 구성해 신용융자 이자율 등을 검토하고 빚투 과열 현상을 예의주시하겠다고 밝혔다. 한국투자증권은 21일부터 신용융자 신규 매수 등 예탁증권담보 신규 대출을 일시 중단했고, 키움증권은 신용융자 대용 비율(신용 대출 시 담보에서 주식 인정 비중)을 40∼55%에서 30∼45%로 낮췄다.

다만 어닝시즌이 지나고 나면 증시가 상승 전환될 것이란 의견도 존재한다. 금융정보 업체 에프앤가이드 등에 따르면 코스피지수의 12개월 선행 주당순이익(EPS)은 2021년 하반기 고점을 찍고 하락세를 이어오다 올해 상반기 급락세가 진정되고 저점권에 도달했다는 것이다. 그 때문에 시장에서는 실적 발표 이후 주가가 다시 반등할 수 있다는 기대도 나온다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0