공유하기

3월 생산 1.6%↑·소비 0.4%↑…“작년 부진흐름 차츰 벗어나는 모습”

- 뉴스1

-

입력 2023년 4월 28일 08시 20분

글자크기 설정

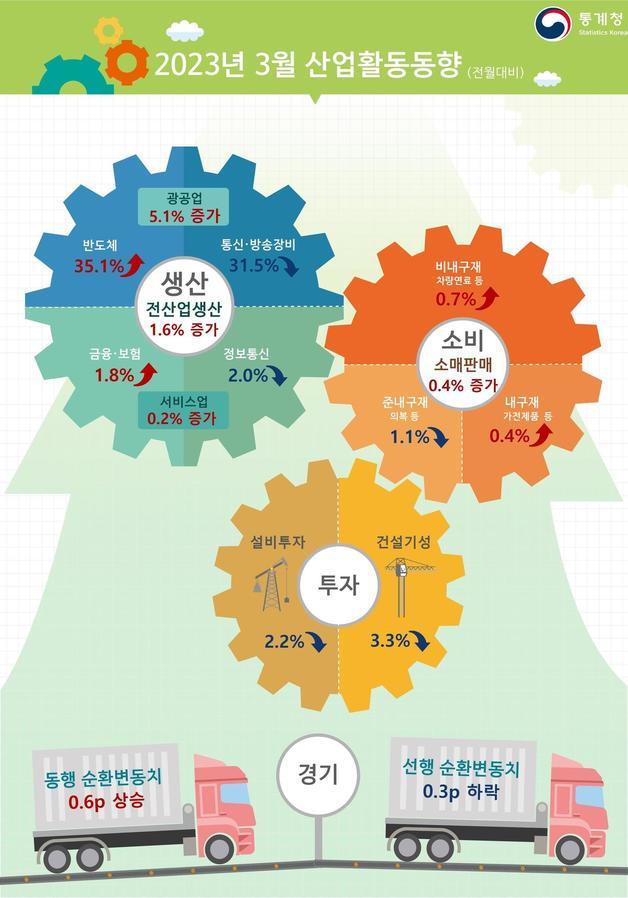

지난달 산업생산이 전월 대비 1.6% 증가하면서 1년 만에 최대 폭을 기록했다.

반도체 생산이 30% 넘게 오른 덕인데 기저효과와 계약 일정 등 일시적 효과가 커 경기 흐름이 회복 국면에 진입했다고 보기에는 이르다는 분석이 나온다.

소매판매와 서비스업 생산 등 소비지표도 대체로 양호한 모습을 보였지만, 투자 지표는 다소 주춤한 모습을 보였다.

전산업 생산은 지난 1월(0%)에 제자리걸음을 한 이후 2월(0.7%)에 이어 2개월째 상승했다.

1.6% 상승 폭은 지난해 3월(1.9%) 이후 12개월 만에 최대다.

광공업 생산은 전월 대비 5.1% 상승했고, 서비스업 생산은 0.2% 늘었다.

특히 반도체는 14년2개월 만에 최대 폭으로 상승하며 전산업 생산의 호조를 견인했다.

전체 제조업 생산 지수의 증가 폭은 5.7%였지만 반도체를 제외한 제조업은 전월 대비 0.5% 상승에 그친 것으로 나타났다.

다만 김보경 통계청 경제동향통계심의관은 “최근 감소에 따른 기저효과, 계약 일정 등에 따른 일시적 요인으로 판단한다”며 “삼성전자의 감산 계획 발표도 있기 때문에 전반적인 추세는 감소 흐름으로 봐야 할 것”이라고 설명했다.

반면 통신·방송장비, 정보통신은 각각 31.5%, 2% 감소했다.

서비스업 생산은 전월 대비 0.2% 늘었다. 숙박·음식점업(-3.4%), 예술·여가·스포츠(-1.6%), 정보통신(-2.0%), 도소매(-0.4%) 등이 줄었으나 금융·보험(1.8%), 부동산(3.1%) 등이 증가했다.

제조업 재고는 전월 대비 0.5% 감소하고, 제조업 평균 가동률은 72.2%로 한달 전보다 3.3%포인트(p) 상승했다.

소비 동향을 나타내는 소비판매액지수(계절조정)는 108.1로 전월 대비 0.4% 증가했다.

올해 1월(-1.5%)까지 3개월 연속 감소했던 소매 판매는 2월 5.2% 오른 이후 2개월째 상승세다.

차량연료 등 비내구재가 0.7%, 가전제품 등 내구재가 0.4% 증가한 영향이 컸다. 반면 의복 등 준내구재의 경우 1.1% 감소했다.

설비투자는 전월 대비 2.2%, 건설기성은 전월 대비 3.3% 하락했다.

현재 경기를 나타내는 동행종합지수 순환변동치는 전월 대비 0.6p 상승해 2개월 연속 오름세를 이어갔다.

반면 미래 경기를 예측하는 선행종합지수 순환변동치는 0.3p 하락했다. 지난 7월 이후 9개월째 변동이 없거나 하락하고 있다.

김 심의관은 “구성 지표를 보면 지난달 감소하던 광공업생산 지수가 플러스(+)로 전환하면서 동행종합지수 순환변동치는 오르고, 기계류내수출하 지수 및 건설 수주 등이 감소하면서 선행종합지수 순환변동치는 하락했다”라고 했다.

기획재정부는 3월 산업활동동향에 대해 “올해 1분기는 완만한 소비회복과 건설투자 실적개선 등에 힘입어 작년 4분기의 부진한 실물경기 흐름을 차츰 벗어나는 모습이다”라고 평가했다.

향후 경기흐름에 대해선 “상하방 요인이 혼재된 모습”이라면서 “생산 측면에선 중국 리오프닝 효과 기대감, 서비스업 생산의 완만한 개선 흐름 등이 긍정적 요인이나 글로벌 경기회복세 약화 가능성과 반도체 등 주력 IT 품목의 수출 부진 등이 부담 요인으로 작용할 소지가 있다”고 짚었다.

(세종=뉴스1)

트렌드뉴스

-

1

[단독]다주택 5급 이상 공무원… 靑 “승진 배제 방안 검토”

-

2

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

3

‘마약 누명’ 배우 이상보, 숨진채 발견

-

4

[사설]‘집값 띄우기’ 등 1493명 적발… 이참에 ‘투기 거품’ 싹 걷어내야

-

5

메모리 6배 압축 ‘터보퀀트’ 쇼크… “HBM 수요 급감” vs “AI붐 촉발”

-

6

“3연패 위해” 600만원대 시계 돌린 오타니

-

7

“총 먼저 쏘고 과녁 찾는 트럼프”… 중재자조차 “美외교 통제력 잃어”

-

8

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

9

[단독]박왕열, 지적장애인에 200만원 주고 운반책 활용

-

10

“추미애 64%” 秋측 비공개 득표율 유포 논란

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

3

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

4

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

5

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

6

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

7

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

8

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

9

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

10

주호영 “가처분 기각되면 무소속 출마…인용땐 경선 참여”

트렌드뉴스

-

1

[단독]다주택 5급 이상 공무원… 靑 “승진 배제 방안 검토”

-

2

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

3

‘마약 누명’ 배우 이상보, 숨진채 발견

-

4

[사설]‘집값 띄우기’ 등 1493명 적발… 이참에 ‘투기 거품’ 싹 걷어내야

-

5

메모리 6배 압축 ‘터보퀀트’ 쇼크… “HBM 수요 급감” vs “AI붐 촉발”

-

6

“3연패 위해” 600만원대 시계 돌린 오타니

-

7

“총 먼저 쏘고 과녁 찾는 트럼프”… 중재자조차 “美외교 통제력 잃어”

-

8

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

9

[단독]박왕열, 지적장애인에 200만원 주고 운반책 활용

-

10

“추미애 64%” 秋측 비공개 득표율 유포 논란

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

3

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

4

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

5

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

6

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

7

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

8

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

9

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

10

주호영 “가처분 기각되면 무소속 출마…인용땐 경선 참여”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0