저축은행 연체율 5% 넘어… 건전성 ‘빨간불’

- 동아일보

-

입력 2023년 5월 2일 03시 00분

공유하기

글자크기 설정

79곳 중 55곳 ‘3개월이상 연체’

1년 전보다 최대 6%P 늘어

기업대출 연체율도 가파른 상승세

“소형 금융사 부실, 연쇄 충격 위험”

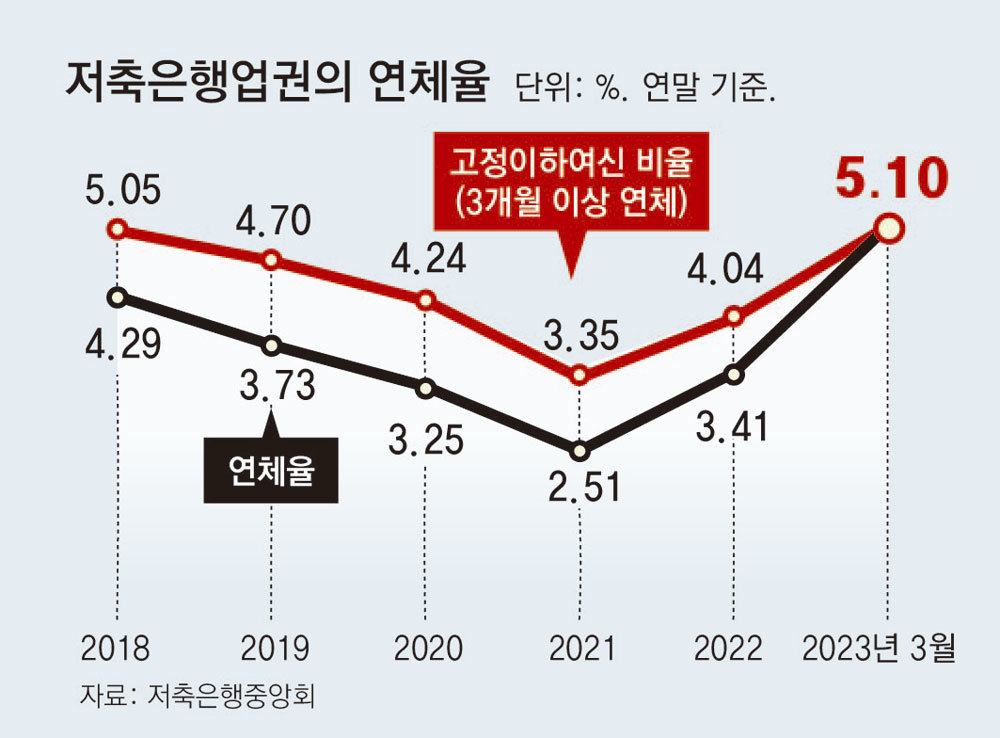

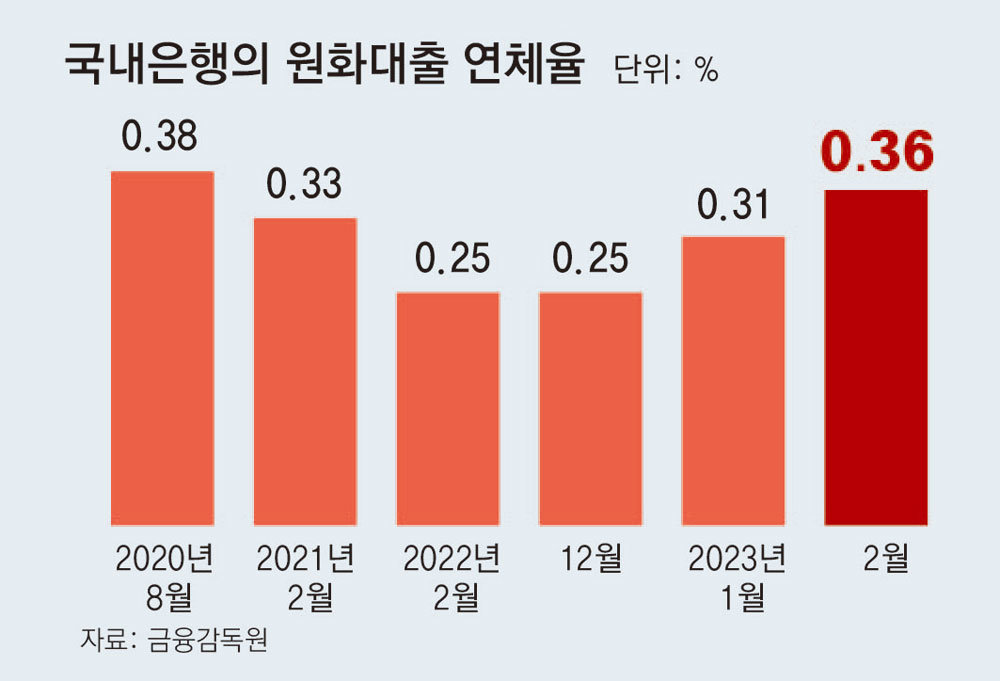

올 들어 저축은행의 대출 연체율이 5%를 넘어서는 등 2금융권을 중심으로 대출 부실화의 속도가 빨라지고 있다. 고금리와 경기침체의 여파로 돈을 제때 갚지 못하는 대출자가 속출하고 있다는 뜻이다. 금융회사의 건전성에도 적신호가 켜졌다는 우려가 나온다.● 저축은행 연체율 5% 돌파

1일 저축은행중앙회에 따르면 저축은행들이 내준 대출 가운데 고정이하여신이 차지하는 비중은 올 3월 말 기준 5.10%로 집계됐다. 지난해 말(4.04%)보다 1%포인트 넘게 급등한 수치다. 고정이하여신은 이자가 3개월 이상 밀려 떼일 우려가 있거나 사실상 회수가 불가능한 대출을 말한다. 저축은행의 전체 연체율도 지난해 말 3.41%에서 올 3월 말 5.10%로 약 1.7%포인트 늘었다.

연체율 증가는 저축은행 규모를 가리지 않고 일어나고 있다. 금융감독원에 따르면 지난해 말 자산 규모 10대 저축은행 가운데 SBI저축은행을 제외한 9곳에서 3개월 이상 연체된 대출 비중이 늘었다. OK저축은행의 고정이하여신 비율은 2021년 말 7.16%에서 지난해 말 7.95%로 0.79%포인트 늘었다. 같은 기간 한국투자저축은행은 0.23%포인트(2.32%→2.55%), 웰컴저축은행은 1.32%포인트(4.93%→6.25%) 각각 증가했다. 이들을 포함해 전체 저축은행 79곳 중 55곳에서 고정이하 여신 비율이 1년 전보다 최대 6%포인트 늘었다. 이 중 4곳은 연체율이 금융당국의 권고치(8%)를 웃돌았다.

● 금융사의 연쇄적 부실 우려도

전문가들은 상대적으로 저신용 대출자들이 몰리는 2금융권을 주의 깊게 지켜봐야 한다고 경고한다. 취약계층의 경우 이자 부담이 급증할 때 대출 부실화 속도가 훨씬 빠른 데다 정부의 금융지원으로 만기 연장, 상환 유예 등의 혜택을 받는 대출은 연체율 통계에 잡히지 않아 숨은 부실이 더 클 것이라는 우려가 나온다. 서지용 상명대 경영학부 교수는 “저축은행 중에서도 규모가 작은 곳들은 신용 리스크 충격이 현실화됐을 때 감당하기 어려울 것”이라며 “작은 금융사가 부실화됐을 때 다른 금융사에도 연쇄적으로 위험이 번질 수 있다”고 말했다.

이처럼 2금융권을 중심으로 건전성 우려가 커지면서 금융당국은 금융사가 보유한 부실채권을 민간시장에 매각하도록 허용하는 방안을 검토하고 있다. 지금은 금융사들이 개인연체채권을 한국자산관리공사(캠코)에만 매각할 수 있어서 유동성 확보에 어려움을 겪는다는 지적을 받아 왔다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

김정관 엔비디아 등 4억 벌고, ‘테슬라 패밀리’ 이장형 주식 42억 늘어

-

3

원유 길 일부 열린다… 트럼프 “이란이 큰 선물”

-

4

이준석 “국힘 복귀? 의원된 뒤 생각해봤지만…”[정치를 부탁해]

-

5

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

6

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

7

종합격투기 선수 출신 美 새 국토안보장관[지금, 이 사람]

-

8

식이섬유 한국인 하루 권장 섭취량 28%… ‘이 과일’이 유용한 이유

-

9

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

10

[사설]재판소원 26건 모두 각하… ‘헌재의 절제’가 제도 성패의 관건

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

3

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

4

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

7

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

8

‘보유세 인상’도 검토… 靑, 부동산대책 강공

-

9

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

10

트럼프 “이란서 큰 선물 받았다…기존 지도부와 다른 집단 상대”

트렌드뉴스

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

김정관 엔비디아 등 4억 벌고, ‘테슬라 패밀리’ 이장형 주식 42억 늘어

-

3

원유 길 일부 열린다… 트럼프 “이란이 큰 선물”

-

4

이준석 “국힘 복귀? 의원된 뒤 생각해봤지만…”[정치를 부탁해]

-

5

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

6

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

7

종합격투기 선수 출신 美 새 국토안보장관[지금, 이 사람]

-

8

식이섬유 한국인 하루 권장 섭취량 28%… ‘이 과일’이 유용한 이유

-

9

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

10

[사설]재판소원 26건 모두 각하… ‘헌재의 절제’가 제도 성패의 관건

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

3

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

4

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

7

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

8

‘보유세 인상’도 검토… 靑, 부동산대책 강공

-

9

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

10

트럼프 “이란서 큰 선물 받았다…기존 지도부와 다른 집단 상대”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0