공유하기

[머니 컨설팅]금융소득 2000만원 초과땐 종합과세대상

- 동아일보

글자크기 설정

5월 종합소득세 신고의 달

2000만 원 넘는 금융소득 신고해야

사업소득은 종합과세가 원칙

‘투잡’ 직장인도 합산 소득 신고 필요

Q. 이자, 배당, 연금 등 다양한 경로로 소득을 올리고 있는 A 씨는 자신이 종합소득세 신고 대상인지 아닌지 헷갈린다. 종합소득세 신고 기간을 앞두고 별다른 안내를 받지 못했지만 신고를 누락했을까 봐 마음이 편치 않다. 그는 종합소득세 신고 대상이 어떻게 되는지 궁금하다.

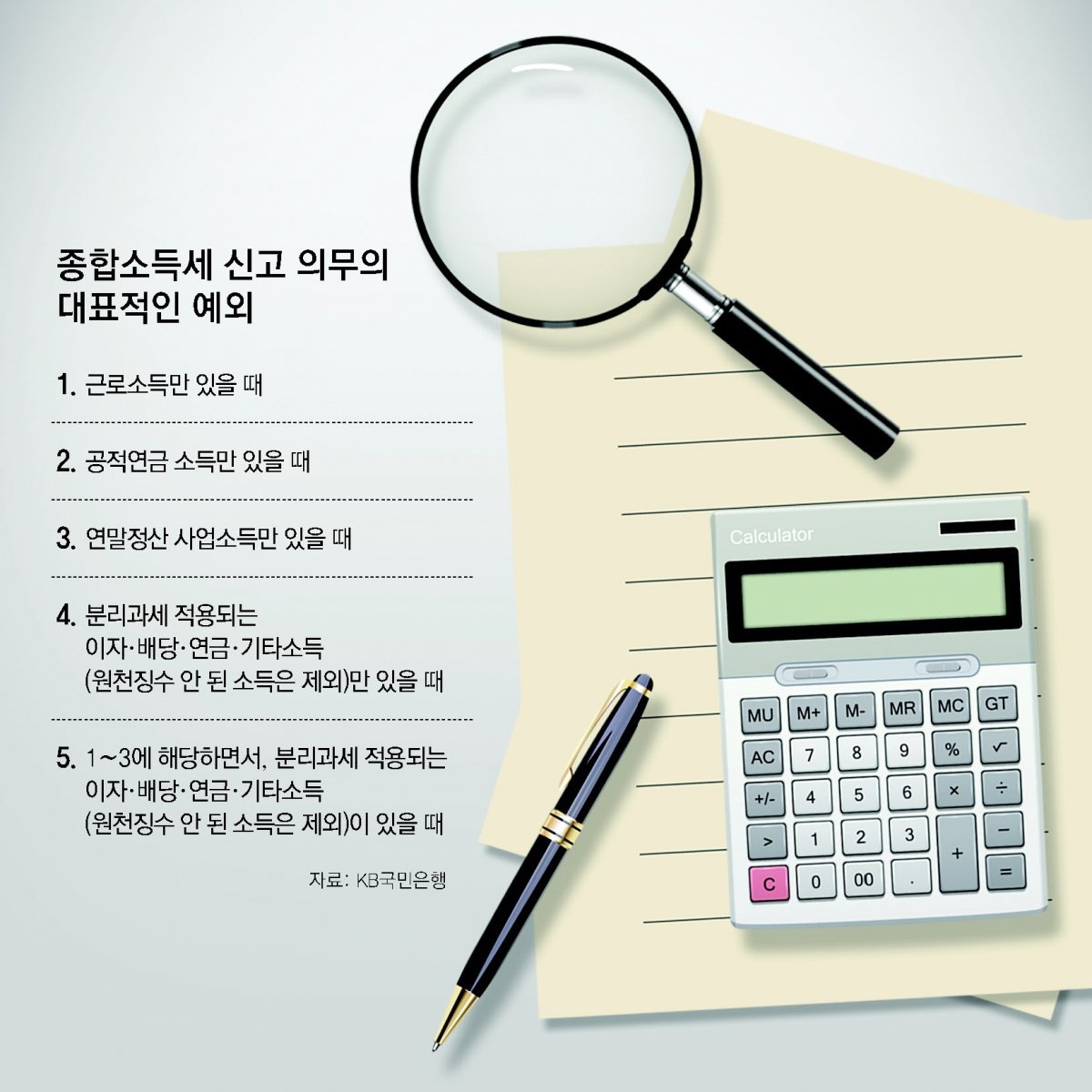

A. 5월은 종합소득세 신고의 달이다. 사업자들은 당연히 신고해야 하는 것으로 알고 준비하지만, 사업을 하는 사람이 아니면 신고 대상임을 모르고 지나가거나 신고하더라도 대상 소득을 일부 누락하는 경우가 많다.

종합소득은 이자, 배당, 사업, 근로, 연금, 기타 여섯 가지로 구분한다. 각각의 소득에 따라 종합소득 합산 여부가 다르므로 하나씩 요건을 살펴봐야 한다. 우선 이자소득과 배당소득 등 두 가지는 묶어서 ‘금융소득’이라고 한다. 금융소득 2000만 원 이하는 14% 원천징수로 과세가 종결되지만 2000만 원을 초과하면 종합과세 대상이 된다. 이때도 2000만 원까지는 여전히 원천징수와 같은 세율(14%)이 적용된다. 2000만 원 초과분에 대해서만 다른 종합소득과 합산해 기본세율(6∼45%)을 적용한다. 2000만 원을 분기점으로 세율이 급격하게 높아지는 걸 방지하기 위해서다.

근로소득 외 다른 소득이 없는 직장인들은 회사에서 연말정산이라는 세금 계산 절차를 거치기 때문에 별도로 종합소득세를 신고할 필요가 없다. 다만 두 곳 이상 회사에서 일하고 해당 근로소득을 합산해 연말정산하지 않은 경우라면 5월에 합산한 근로소득을 신고해야 한다.

연금소득은 공적연금, 사적연금 등 크게 두 가지로 구분해 판단해야 한다. 공적연금은 국민연금, 공무원연금, 사립학교 교직원 연금 등으로 근로소득과 과세 방식이 유사하다. 지급할 때마다 ‘연금소득 간이세액표’에 의해 원천징수하고 다음 연도 1월에 연말정산을 하는 것이다. 다른 소득이 없는 경우 공적연금은 연말정산으로 세금 신고가 끝나지만, 신고 대상인 다른 소득이 있다면 금액에 상관없이 합산해 종합소득세 신고를 해야 한다.

사적연금은 연금저축계좌와 퇴직연금계좌를 말한다. 지급 시 연령에 따라 3∼5% 원천징수를 하는데 연간 합계액이 1200만 원을 초과하면 종합소득세 신고 대상이 된다. 1200만 원 이하라면 종합과세 여부는 납세자 선택이다. 최근 세법 개정으로 1200만 원 초과라도 분리과세(15%)를 선택할 수 있게 됐다. 이는 올해 발생한 소득부터 적용되므로 내년 5월 종합소득 신고 때 선택하면 된다.

근로소득만 있는 직장인이어도 종합소득세 신고를 통해 누락된 소득공제, 세액공제를 반영해 세금을 돌려받을 수 있다.

머니 컨설팅 >

구독

![[머니 컨설팅]종소세, 늦게라도 신고해 가산세 줄여야](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2023/05/29/119527403.3.jpg)

이런 구독물도 추천합니다!

-

이준식의 한시 한 수

구독

-

고수리의 관계의 재발견

구독

-

e글e글

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

2

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

3

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

4

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

5

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

6

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

7

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

8

트럼프, 토요일 ‘전격 휴전설’…美, 이란 협상파트너 2명 암살 제외

-

9

‘한화 차남’ 김동원 사장 비공개 결혼…배우자는 일반인

-

10

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

6

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

9

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

10

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

트렌드뉴스

-

1

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

2

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

3

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

4

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

5

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

6

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

7

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

8

트럼프, 토요일 ‘전격 휴전설’…美, 이란 협상파트너 2명 암살 제외

-

9

‘한화 차남’ 김동원 사장 비공개 결혼…배우자는 일반인

-

10

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

6

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

9

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

10

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0