KB연구소, 대출규제 강화 제안

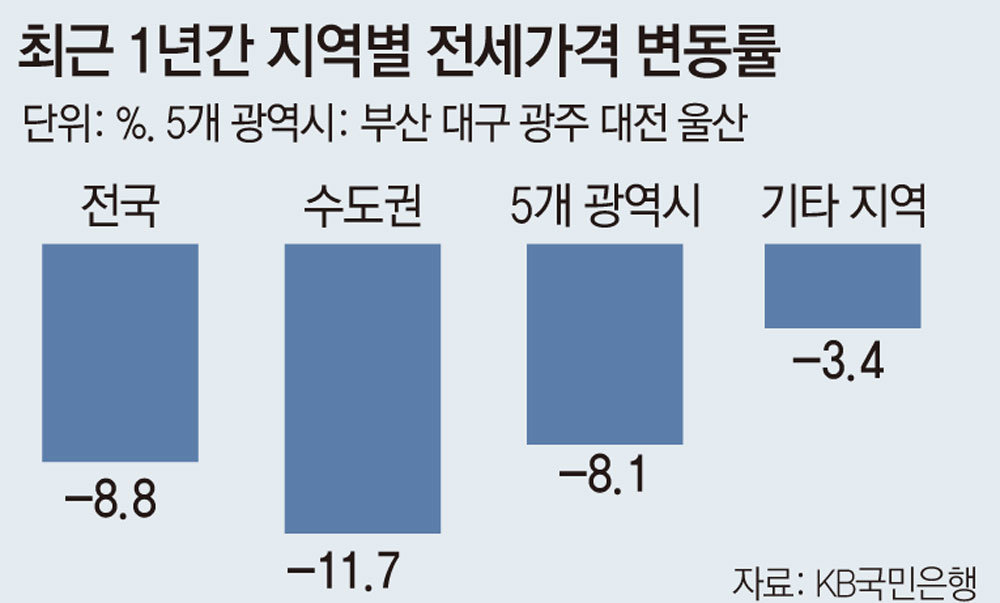

“전셋값 1년새 9% 떨어져 리스크

전세가율 70% 넘으면 대출 제한”

최근 역전세와 전세사기 등의 문제를 해결하려면 전세자금대출을 총부채원리금상환비율(DSR) 산정에 반영해야 한다는 지적이 나왔다. 전세 관련 대출 규제를 강화해 전세시장 불안을 해소해야 한다는 취지에서다.

18일 KB금융지주 경영연구소는 ‘전세제도의 구조적 리스크 점검과 정책 제언’ 보고서를 통해 이같이 주장했다. 이 보고서는 최근 1년간 전국 전세가격이 8.8% 떨어지면서 전세보증금 관련 리스크가 부상했다고 짚었다. 그러면서 전세가격이 오르지 않으면 역전세로 세입자가 전세보증금을 돌려받지 못하는 사태가 내년까지 지속될 수 있다고 내다봤다. 역전세는 전세 시세가 직전 전세 계약보다 낮게 형성되는 것을 말한다.

보고서는 최근 전세가격 급락의 부작용이 전세사기 등 다양한 형태로 나타날 것이라고 전망했다. 세입자가 전세보증금을 제때 돌려받지 못해 주택 구입, 근무지 이전, 자녀 교육 등에 문제를 겪을 수 있다는 것이다. 지난해 말 국내 전세 시장의 보증금 규모는 약 900조∼1000조 원으로 추정된다.

보고서는 또한 전세가율(매매가 대비 전세가)이 70% 이상인 주택에 대해서는 전세자금대출을 제한하는 방안 역시 검토해야 한다고 지적했다. 주택 가격 하락으로 집주인이 전세보증금을 돌려주지 못하는 사태를 방지하기 위해서다.

다만 집주인이 전세보증금을 반환하기 위한 용도로 대출을 신청하면 한시적으로 주택담보인정비율(LTV)을 70%까지 허용할 필요가 있다고 주장했다. 특히 대출 신청 금액이 1억5000만 원 이하라면 DSR 적용을 배제해 임차인의 안정적인 퇴거를 지원해야 한다고 덧붙였다. 강민석 KB경영연구소 부동산연구팀장은 “한국의 독특한 임차 형태인 전세제도는 최근 전세사기 문제 등이 발생하면서 제도적 보완이 필요해졌다”고 했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0