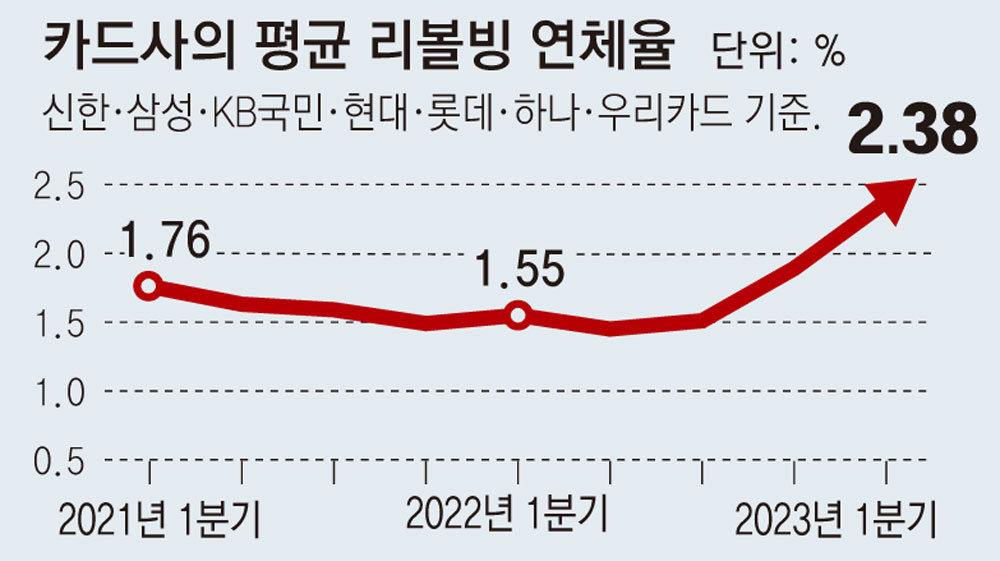

1분기 카드사 리볼빙 연체 2.38%

2021년 이후 1%대서 급상승

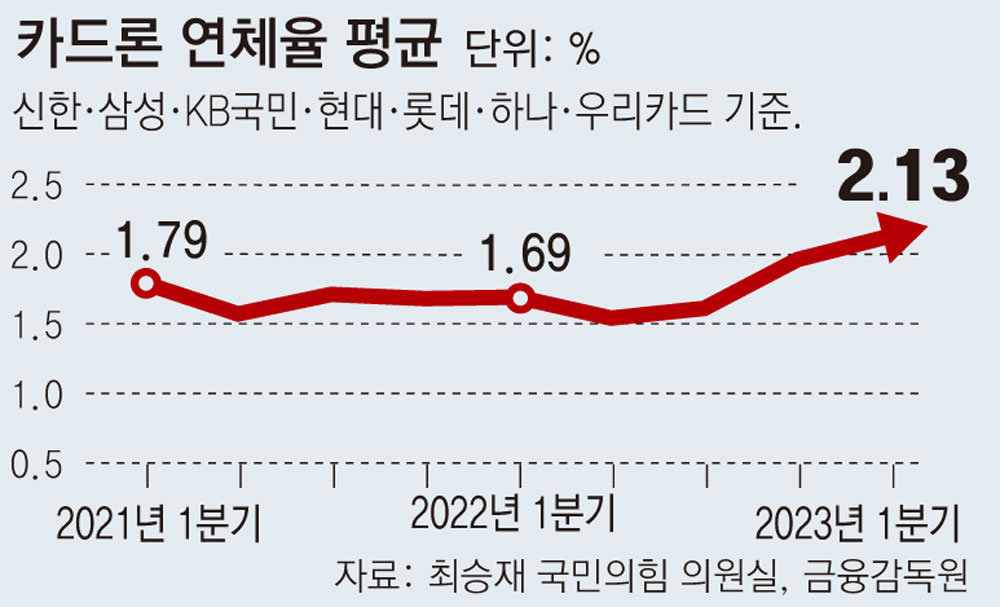

카드론 연체율도 2.13%로 올라

“대환대출 늘리고 위험성 경고를”

카드값을 제때 내지 못하는 사람이 늘면서 리볼빙 연체율마저 급등하고 있다. 리볼빙은 카드 대금의 일부만 먼저 결제하고 나머지를 나중에 갚는 방식으로, 우선 결제할 금액조차 내지 못하면 연체로 잡히게 된다. 리볼빙뿐만 아니라 서민들의 급전 창구인 카드론 연체율도 늘어나며 가계부채 부실에 대한 우려가 커지고 있다.● 리볼빙 연체율 2% 넘어

국회 정무위원회 소속 최승재 국민의힘 의원실이 금융감독원으로부터 받은 자료에 따르면 올해 1분기 신한·삼성·KB국민·현대·롯데·하나·우리 등 7개 카드사의 리볼빙 연체율 평균은 2.38%로 나타났다. 2021∼2022년 1%대를 유지하다 2%를 넘긴 것이다. 7개 카드사 중 6곳의 연체율이 올해 1분기 모두 2%를 넘겼으며 하나카드는 2.96%, 우리카드는 2.85%로 거의 3%에 육박했다. 신한(2.54%), KB국민(2.27%), 롯데(2.24%), 현대(2.0%)카드가 뒤를 이었고, 삼성카드는 1.78%로 유일하게 1%대를 유지했다.

리볼빙 연체 잔액도 1500억 원으로 증가했다. 2022년 3분기까지 1000억 원 안팎을 유지했지만, 지난해 말 1400억 원으로 오른 뒤 상승세가 이어지는 모습이다. 전체 카드 대금 중 일정 금액의 결제를 이미 미룬 상황에서도 연체가 생긴다는 것은 그만큼 카드 이용자들의 부채 상환 능력이 한계에 다다랐다는 뜻으로 풀이된다.

● 카드론 연체율·부실채권 비율도 상승

카드론 연체율을 2년 전과 비교하면 7개 카드사 중 우리카드가 1.23%에서 2.14%로 올라 상승 폭이 가장 컸다. 다만 현대카드의 경우 같은 기간 2.71%였던 연체율이 2%로 유일하게 감소했다.

고정이하여신비율(3개월 이상 연체된 부실채권)도 2년 만에 평균 1%를 넘어섰다. 2021년 1분기 0.99%이던 이 비율은 2022년 2분기 0.73%까지 지속적으로 감소했지만, 3분기부터 반등하기 시작해 올해 1분기에는 1.04%까지 올랐다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0