사흘간 24만명 몰린 ‘청년도약계좌’, 5년 만기 자유적립식 적금 상품

정부가 최대 월 2만4000원 보태고 이자 소득 비과세 혜택으로 인기

기본금리 4.5%에 우대금리 적용… 8%대 일반 적금과 비슷한 수준

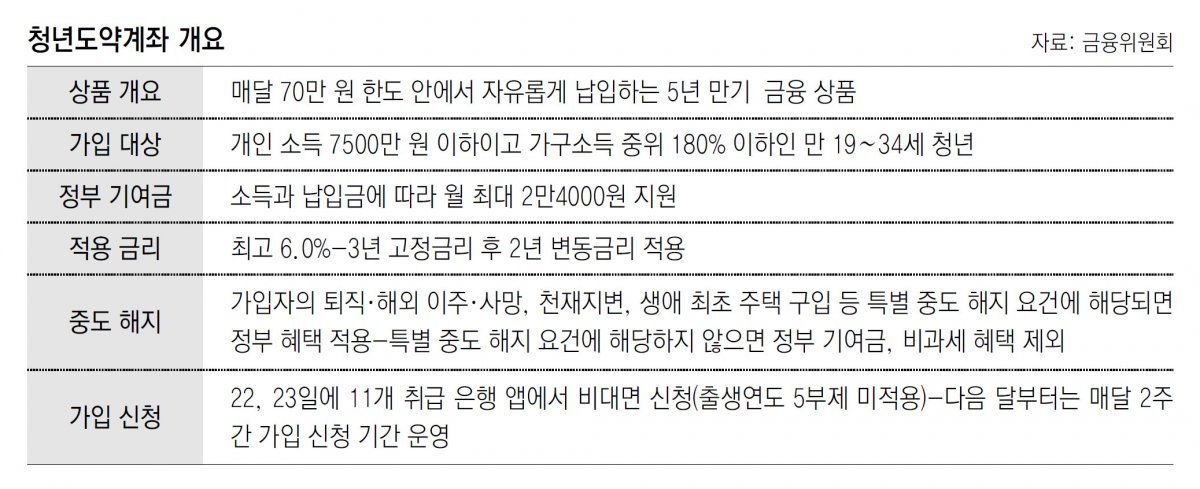

《매달 70만 원씩을 5년 동안 납입하면 최대 5000만 원의 목돈을 마련할 수 있는 ‘청년도약계좌’가 15일 출시됐다.

출시 초반에는 출생 연도를 기준으로 5부제 신청이 진행된 가운데 사흘간의 가입 신청자가 24만 명에 이르는 것으로 집계됐다.

금융권에서는 최고 금리가 6.0%인 청년도약계좌에 정부 기여금과 비과세 혜택까지 주어진다는 점을 감안하면 실질 금리가 7∼8%대에 이르는 것으로 분석하고 있다.》

70만 원 한도로 자유 적립…

월 최대 2만4000원 기여금

월 최대 2만4000원 기여금

가입 자격은 연 급여가 7500만 원 이하(종합소득 기준으로는 6300만 원 이하)이면서 동시에 가구소득 중위 180% 이하인 19∼34세 청년이다. 보건복지부가 고시한 지난해 중위소득(2인 가구 월 326만 원)을 기준으로 하면 2인 가구의 경우 월 소득 586만8153원 이하가 대상이다. 병역 이행 기간은 최대 6년까지 연령 계산에서 제외한다. 직전 3개 연도 중 한 번 이상 금융소득종합과세 대상이었으면 가입이 제한된다.

월 최대 2만4000원인 정부 기여금은 가입자의 개인 소득 수준에 따라 차등을 두고 있다. 연 소득이 2400만 원 이하면 월 40만 원만 납입해도 월 2만4000원, 3600만 원 이하면 월 50만 원만 납입해도 월 2만3000원의 최대 기여금을 받을 수 있는 방식이다. 또 연 소득 4800만 원 이하는 60만 원을 내면 월 2만2000원, 6000만 원 이하인 경우 70만 원을 내면 월 2만1000원까지 최대 기여금을 받을 수 있다. 소득에 따라 1년 동안 25만2000∼28만8000원의 정부 지원을 받으면서 목돈을 마련할 수 있는 상품인 셈이다. 소득이 6000만 원을 넘는 가입자는 정부 기여금 없이 이자에 대한 비과세 혜택만 받을 수 있다.

최고 금리는 6.0%…

기본 금리·우대금리 따져보고 가입해야

기본 금리·우대금리 따져보고 가입해야

금융권에서는 자격 조건이 된다면 가입을 적극 고려하되 기본 금리가 높으면서 은행별 우대금리 조건을 채우기 쉬운 은행을 선택할 필요가 있다고 조언한다. 한 시중은행 관계자는 “자유적립식이라 가입 후에 납입금 규모는 물론 납입 여부도 자유로운 상품”이라며 “최고 금리는 동일하지만 정부 기여금에는 기본 금리만 적용되기 때문에 기본 금리가 높은 상품이 더 유리하다”고 말했다.

5대 시중은행 등이 제시한 기본 금리 4.5%, 최대 1.5% 우대금리 상품에서 모든 조건을 다 채우고 월 70만 원을 납부할 경우 최대로 받을 수 있는 금액은 5001만 원가량이다.

연 소득이 4000만 원인 가입자라면 월 70만 원을 납부했을 때 5년 뒤 최대 4934만여 원을 수령할 수 있을 것으로 예측된다. 정부 기여금이 2만2000원으로 줄어들고 최고 금리 역시 소득 우대금리 0.5%를 제외한 5.5%로 낮아지기 때문이다. 기본 금리는 3년간 고정되지만 이후 2년간은 변동금리가 적용되기 때문에 실제 수령액은 변동될 수 있다.

이와 관련해 김소영 금융위원회 부위원장은 “청년도약계좌는 연 7% 내외부터 8% 후반의 일반 적금에 가입한 것과 동일한 효과를 얻을 수 있고 높은 수익률을 기존 적금 상품의 만기보다 훨씬 긴 5년간 유지할 수 있기 때문에 많은 청년의 중장기 자산 형성에 도움이 될 것으로 기대한다”고 밝힌 바 있다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0