공유하기

[머니 컨설팅]퇴직금, 연금수령으로 똑똑한 절세

- 동아일보

글자크기 설정

연금 수령 시기 10년 초과부터

퇴직소득세 감면 40%로 늘어

연간 1200만 원 수령해야

저율과세 혜택 받을 수 있어

Q. 60대 A 씨는 오랜 직장생활을 끝으로 퇴직을 앞두고 있다. 퇴직금을 목돈으로 받기는 하지만 주된 소득이 없어진다고 생각하니 불안한 마음도 크고 한 푼이라도 지출을 줄여야겠다는 생각이 크다. 그러다가 퇴직금 절세 방법이 있다고 들어 그 방법이 궁금해졌다.

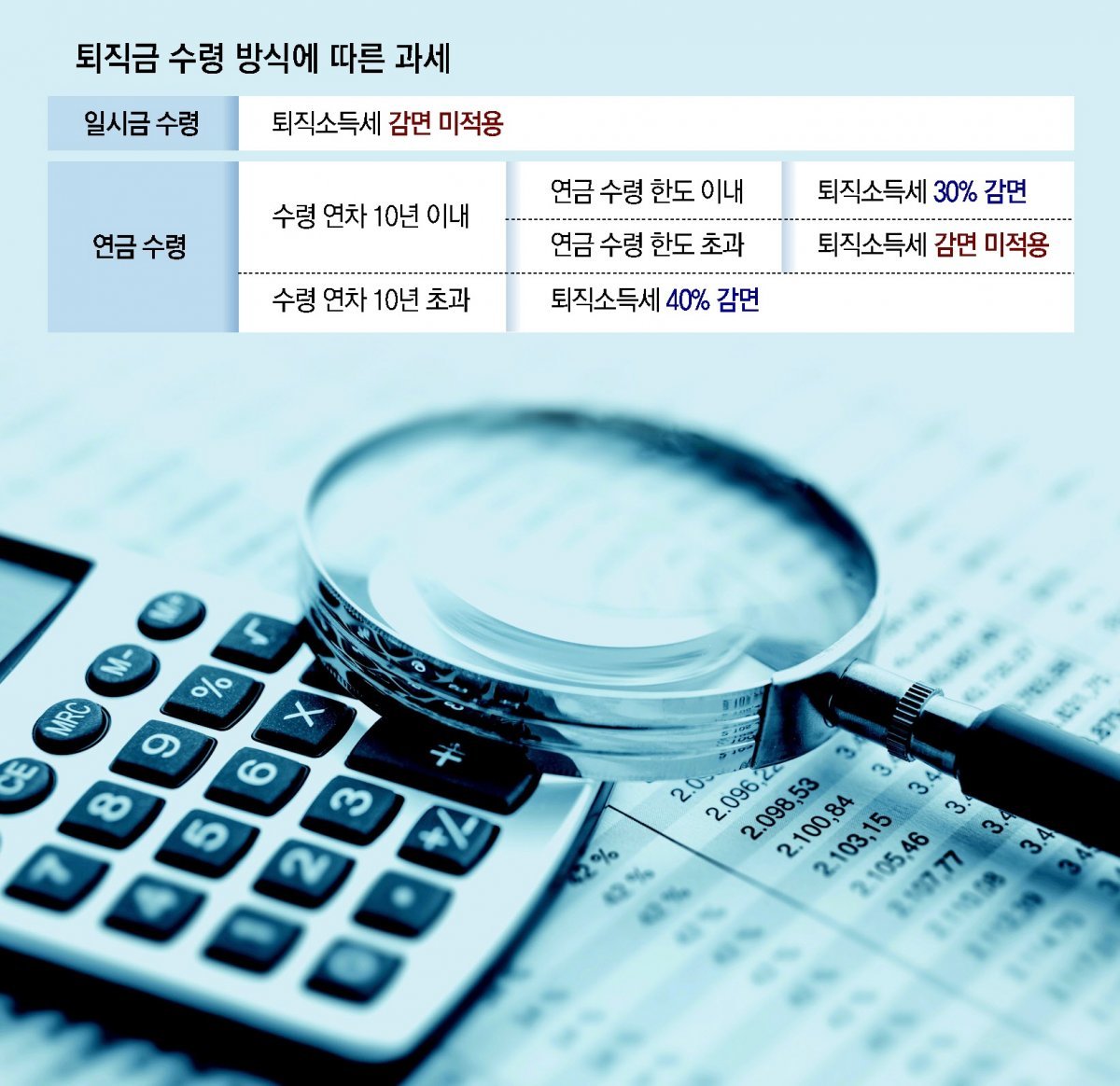

30% 세금 감면을 위해서는 매년 기준금액인 연금 수령 한도 이내에서 수령해야 한다. 만일 연금 수령 한도를 초과하여 인출한다면 해당 부분에 대해서는 세금이 감면되지 않고 원래 내야 할 퇴직소득세를 내야 한다. 예를 들어 총 1억 원의 퇴직금을 IRP 계좌에 이체했다가 연금을 수령하는 시점에서 연금 수령 한도가 2000만 원이라면, 해당 연도는 2000만 원 이내에서 수령할 때 원래 납부할 퇴직소득세액의 70%만 부담하면 된다. 이때 3000만 원을 수령한다면 연금 수령 한도를 초과한 1000만 원에 대해서는 감면 없이 원래 납부할 퇴직소득세액만큼 세금을 내야 한다. 따라서 퇴직금을 연금으로 받을 때 연금 수령 한도에 맞춰 받는 방식이 자연스럽게 절세로 이어지는 통로라고 할 것이다.

연금을 통한 두 번째 절세 포인트는 연금 수령 기간이 10년을 초과할 경우 절세 효과가 추가된다는 점이다. 55세 이후 연금을 개시한 시점부터 10년 이내는 수령한 연금에 대해 당초 납부할 퇴직소득세의 30%를 감면받는다. 그러나 연금 개시 후 10년을 초과한 시점부터 받는 연금에 대해서는 당초 납부할 퇴직소득세의 40%를 감면받을 수 있다. 따라서 가능하면 연금 수령 개시를 먼저 한 후 10년이 지난 시점에 받는 연금 수령 금액을 최대로 늘리는 것이 더 유리하다.

연금 수령 연차가 10년 초과일 때의 연금 수령액을 최대로 늘리기 위해 활용하면 좋은 방법은 바로 자유인출 방식을 활용하는 것이다. 자유인출 방식은 인출 시기와 금액을 본인이 자유롭게 선택할 수 있는데 연금 개시를 먼저 한 후 10년까지는 매년 10만 원씩 최소 금액만 수령하다가 연금 수령 10년 초과 시점부터 잔여 퇴직금을 원하는 만큼 수령할 수 있다. 이렇게 연금 실제 수령 연차가 10년을 초과한 후 퇴직금 원천에서 받는 연금에 대해서는 당초 납부할 퇴직소득세의 40%를 감면받을 수 있다. 연금 개시 후 11년 차부터는 연금 수령 한도도 없어 자유로운 인출과 절세 효과까지 함께 받을 수 있다.

머니 컨설팅 >

구독

![[머니 컨설팅]스톡옵션 세금 줄이려면 연도별로 나눠 행사해야](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2023/07/03/120057174.5.jpg)

이런 구독물도 추천합니다!

-

김순덕 칼럼

구독

-

딥다이브

구독

-

오늘의 운세

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

2

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

3

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

4

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

5

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

6

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

7

美 “지옥 열릴 것”…이란, 하르그섬 지뢰-미사일 요새화

-

8

‘성 관광지’ 오명에 日 70년만에 칼 뺐다…“매수자도 처벌”

-

9

‘한발 서기’가 노화 척도…연령대별 얼마나 버텨야 정상?[노화설계]

-

10

金총리 “강남 공인중개사, 사조직 만들어 담합 의혹…즉시 조사하라”

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

3

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

4

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

5

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

6

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

7

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

8

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

9

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

10

이서진 “결혼식 안가면 돈도 안보내…모바일 청첩장은 갈 필요도 없어”

트렌드뉴스

-

1

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

2

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

3

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

4

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

5

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

6

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

7

美 “지옥 열릴 것”…이란, 하르그섬 지뢰-미사일 요새화

-

8

‘성 관광지’ 오명에 日 70년만에 칼 뺐다…“매수자도 처벌”

-

9

‘한발 서기’가 노화 척도…연령대별 얼마나 버텨야 정상?[노화설계]

-

10

金총리 “강남 공인중개사, 사조직 만들어 담합 의혹…즉시 조사하라”

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

3

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

4

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

5

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

6

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

7

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

8

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

9

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

10

이서진 “결혼식 안가면 돈도 안보내…모바일 청첩장은 갈 필요도 없어”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0