‘부동산 경기 바닥’ 인식 확산에

카뱅 등 저금리로 주담대 확장

시중은행은 ‘최장 50년’ 맞불

“경쟁 과열, 가계부채 악화 우려”

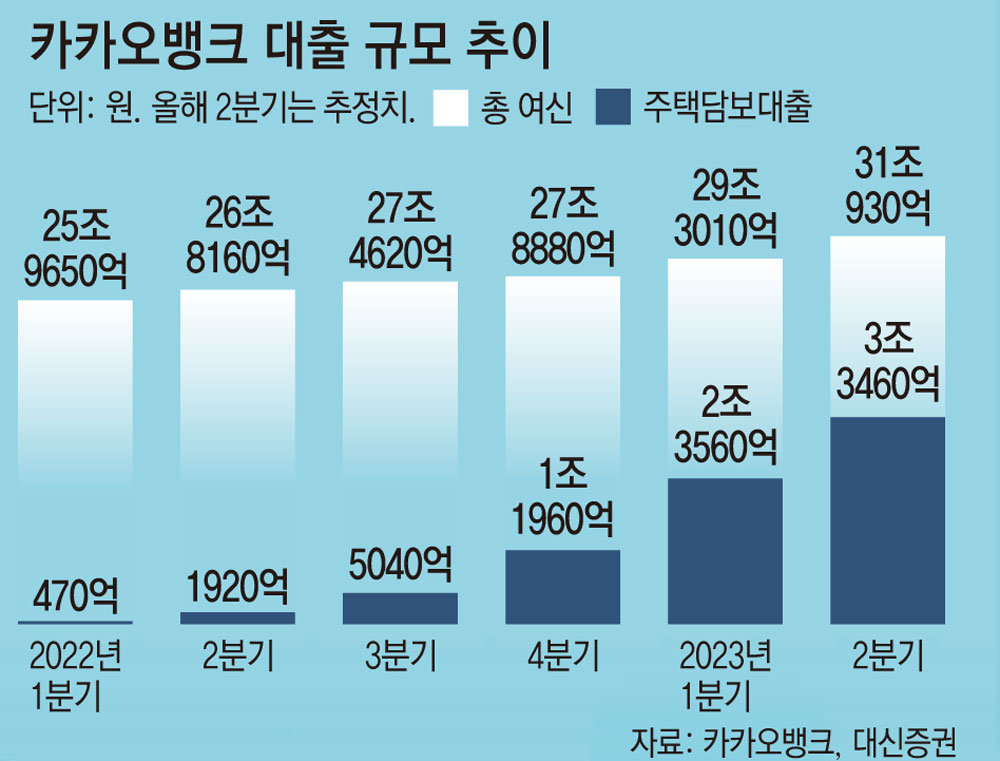

인천 연수구에 거주하는 직장인 김모 씨(29)는 지난달 결혼을 앞두고 신혼집을 마련하기 위해 주택담보대출 4억 원을 받았다. 특례보금자리론 등 정부 지원 대출은 소득 기준에 걸려 다른 대출 상품을 찾아보던 중 연 4%로 금리가 가장 낮은 카카오뱅크를 선택하게 됐다. 김 씨는 “창구에 갈 필요 없이 애플리케이션(앱)을 통해 서류를 제출할 수 있어 시간도 아낄 수 있었다”고 말했다.

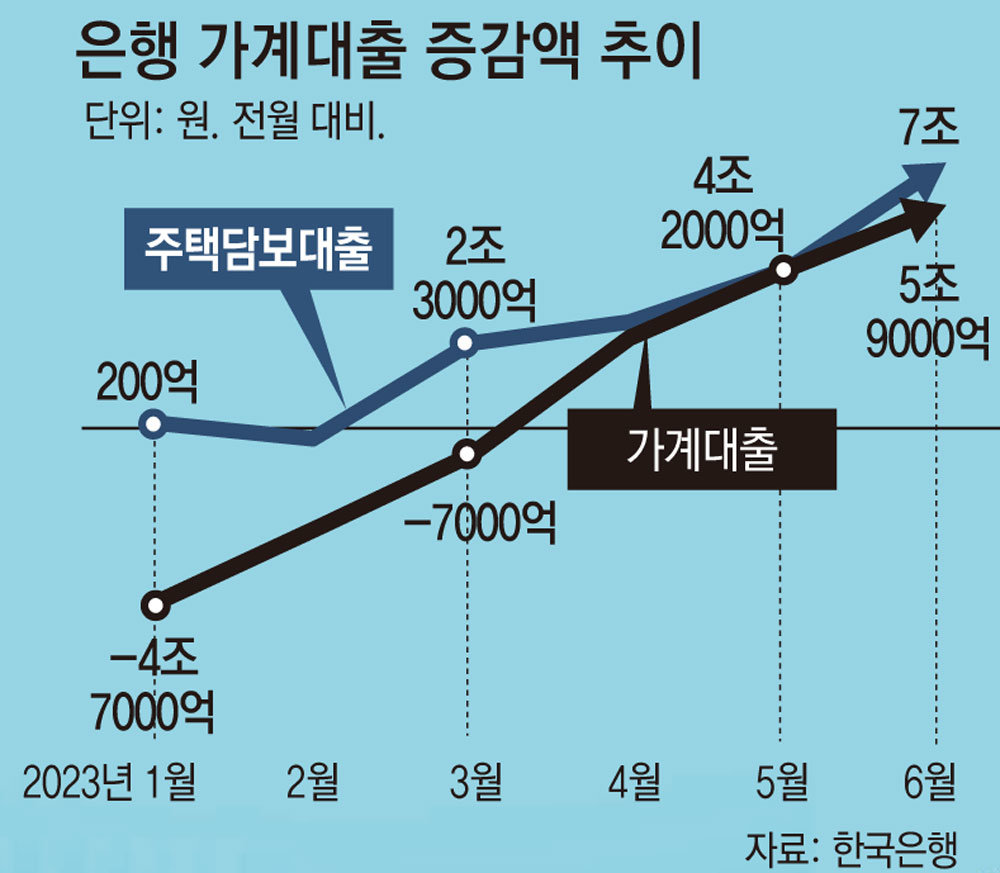

최근 정부의 부동산 규제 완화와 한국은행의 4연속 금리 동결로, 침체했던 부동산 시장이 꿈틀대고 있다. 은행권에선 늘어난 주담대 수요를 끌어오기 위한 영업 경쟁이 거세지고 있다. 인터넷전문은행들은 낮은 금리를 앞세워 공격적으로 영업 확대에 나서고 있고, 시중은행들도 만기를 최장 50년까지 늘린 ‘초장기 주담대’ 상품을 속속 내놓고 있다. 자칫 은행권의 과도한 주담대 영업 경쟁이 가계부채 불씨를 키울 수 있다는 지적도 나온다.

● 주담대 영업 경쟁, 가계부채 키운다

주요 은행들도 차주의 원리금 상환 부담을 줄인다는 명목하에 초장기 주담대 상품을 내놓고 있다. 올해 초 Sh수협은행을 시작으로 DGB대구은행에 이어 이달 하나은행, NH농협은행도 주담대 상품의 최장 만기를 40년에서 50년으로 연장했다. 다른 시중은행들도 연장 방안을 검토 중이다.

● 대환대출 확대 앞두고 경쟁 가속화

금융당국이 신용대출을 더 낮은 금리로 갈아탈 수 있도록 한 ‘대환대출 인프라’를 연내 주담대까지 확대하기로 한 것도 은행권의 영업 경쟁을 부추기고 있다. 대환대출 인프라는 5월 말 출시 이후 한 달 동안 약 6700억 원의 대출자산이 이동하는 효과를 가져왔다.

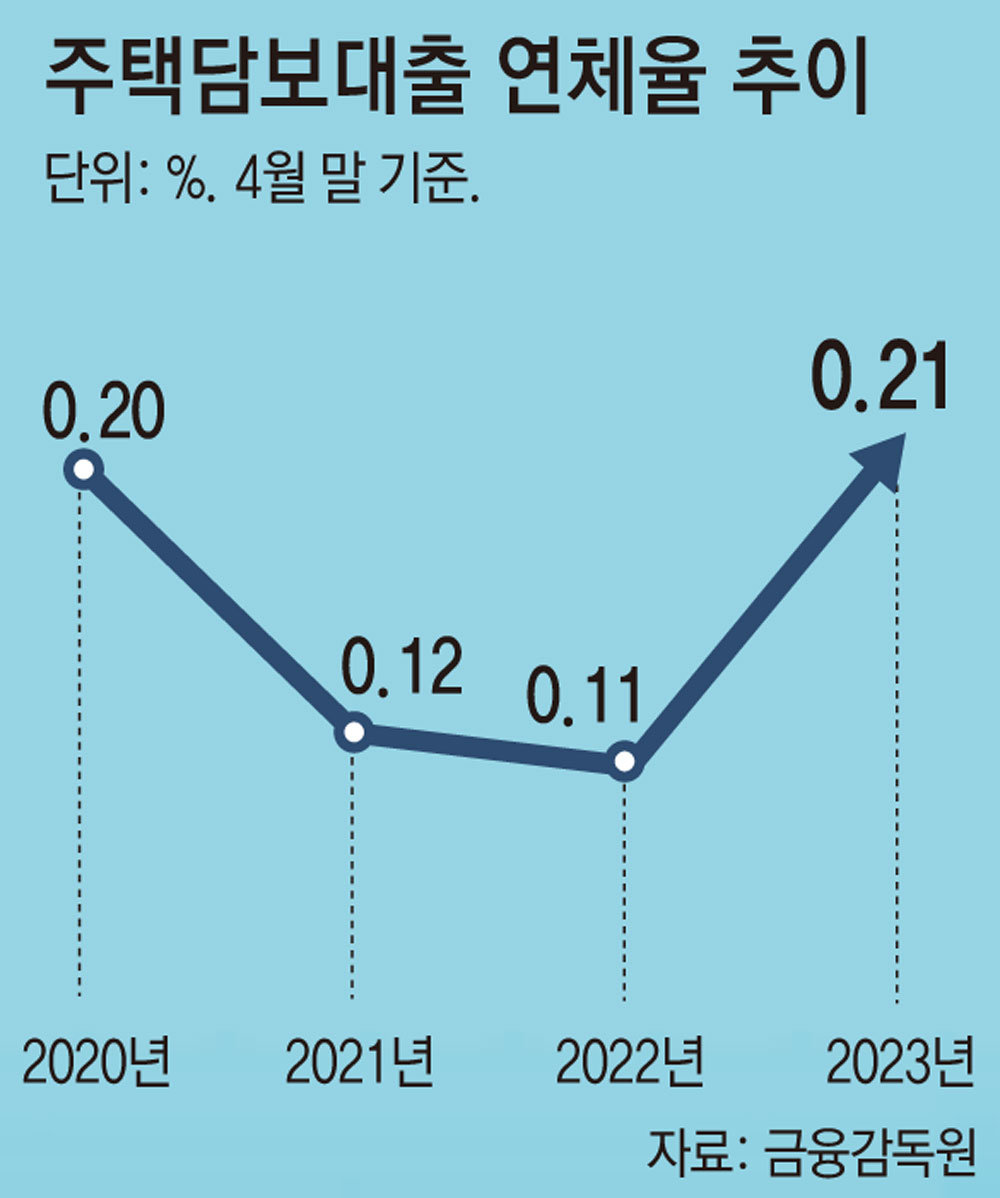

석병훈 이화여대 경제학과 교수는 “소비자들이 더 나은 조건의 금리로 갈아탈 수 있는 길을 터주게 되면 이자 부담이 줄어 연체율도 낮아질 수 있다”면서도 “부동산 시장이 저점에 도달하고 상승 추세로 전환한 상황에서 은행들의 영업 경쟁이 치열해질수록 집을 사려는 소비자도 늘어 가계부채가 증가할 것”이라고 내다봤다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0