연소득 1억 집주인, 전세자금 반환대출 3억5000만 원 추가 가능

![서울 도심 아파트 단지. [뉴스1]](https://dimg.donga.com/wps/NEWS/IMAGE/2023/07/15/120249671.2.jpg)

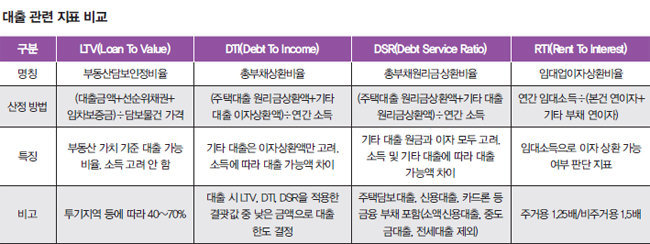

정부는 7월 4일 역전세난 대책으로 대출 규제를 완화한다고 발표했다. 세입자 보호 차원에서 전세보증금 차액 반환을 목적으로 하는 대출에 한해 7월 말부터 1년간 한시적으로 총부채원리금상환비율(DSR) 40% 대신 총부채상환비율(DTI) 60%를 적용하는 게 뼈대다. 규제지역에서 임대사업자에 1.25~1.5배를 적용하던 임대업이자상환비율(RTI)도 1.0배로 하향 조정하기로 했다.

전세시장 안정 위한 ‘대출 완화’ 카드

전세시장 안정을 위해 정부가 대출 완화 카드를 빼 든 이유는 무엇일까. 법 개정 없이도 신속한 정책 대응이 가능한 데다 효과도 비교적 빠르게 나타난다고 판단한 것으로 보인다. 대출은 시장에 유동성을 공급하는 자금줄이다. 대출 규제가 완화돼 풀린 돈은 시장으로 빠르게 유입된다. 주택을 구입하거나 생활안정자금, 사업자금 등 다양한 용도로 조달된 돈은 경제 회전 속도를 높인다. 그러나 근로·사업소득이 늘어나면서 유동성이 증가하는 경우와 달리, 대출 등 차입자금은 만기와 이자라는 약정을 전제로 뿌려진 돈이다. 이자가 상승하거나 만기 내 상환할 수 없는 여건이 생기면 가계는 물론, 시장 전체에 큰 부담이 된다. 대표적 사례가 역전세다.전세는 임차인이 집에 일정 기간 거주하는 대가로 임대인에게 목돈을 주고 만기 때 돌려받는 일종의 채권이다. 전세보증금은 대체로 임대인의 자금 소요 목적(주택 구입, 생활자금 등)에 따라 사용되므로 다음 임차인으로부터 보증금을 받아 나가는 게 관례다. 따라서 전세제도는 전세 가격이 급격히 오르거나 반대로 떨어지면 선순환되기 어려운 구조다.

임대인이 전세보증금을 돌려줘야 임차인은 다른 집으로 이사하거나 아파트 입주 잔금을 지불하는 목돈으로 쓸 수 있다. 전세보증금을 돌려받기 위한 전세금반환청구소송을 할 경우 아무리 빠르게 진행되더라도 6개월 이상 소요된다. 결국 임차인의 부담이 가중될 우려가 크다. 결국 정부는 대출을 통해서라도 전세보증금을 반환할 의지가 있는 임대인을 위해 대출 규제를 완화하는 방법을 택한 것이다.

역전세 위험가구 비중 52.4%

정부는 임대사업자로 등록한 개인의 대출 규제도 완화하기로 했다. 지역에 따라 1.25~1.5배로 묶어둔 RTI를 전세보증금 반환 목적에 한해 1년 동안 1.0배로 낮춰줄 예정이다. RTI는 임대소득으로 이자 상환 가능 여부를 판단하는 지표로, 대출 이자 비용 대비 임대소득 비율을 뜻한다. RTI가 1.25라고 하면 연간 임대소득이 대출이자의 1.25배는 돼야 대출이 가능하다는 뜻이다. 따라서 RTI를 낮추면 같은 임대소득에 대해 더 많은 대출을 받을 수 있게 된다. 가령 대출금리 연 4.0%, 예금금리 연 3.0%라고 가정할 때 전세보증금 5억 원인 주택 5채를 보유한 임대사업자는 RTI 1.25배를 적용하면 최대 15억 원을 대출받을 수 있었다. 하지만 이달 말부터 1.0배로 RTI 규제가 완화되면 18억7500만 원까지 한도가 늘어난다.

〈이 기사는 주간동아 1398호에 실렸습니다〉

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0