한국은행 금리 인상 사실상 종결

예금 장단점 고려해야

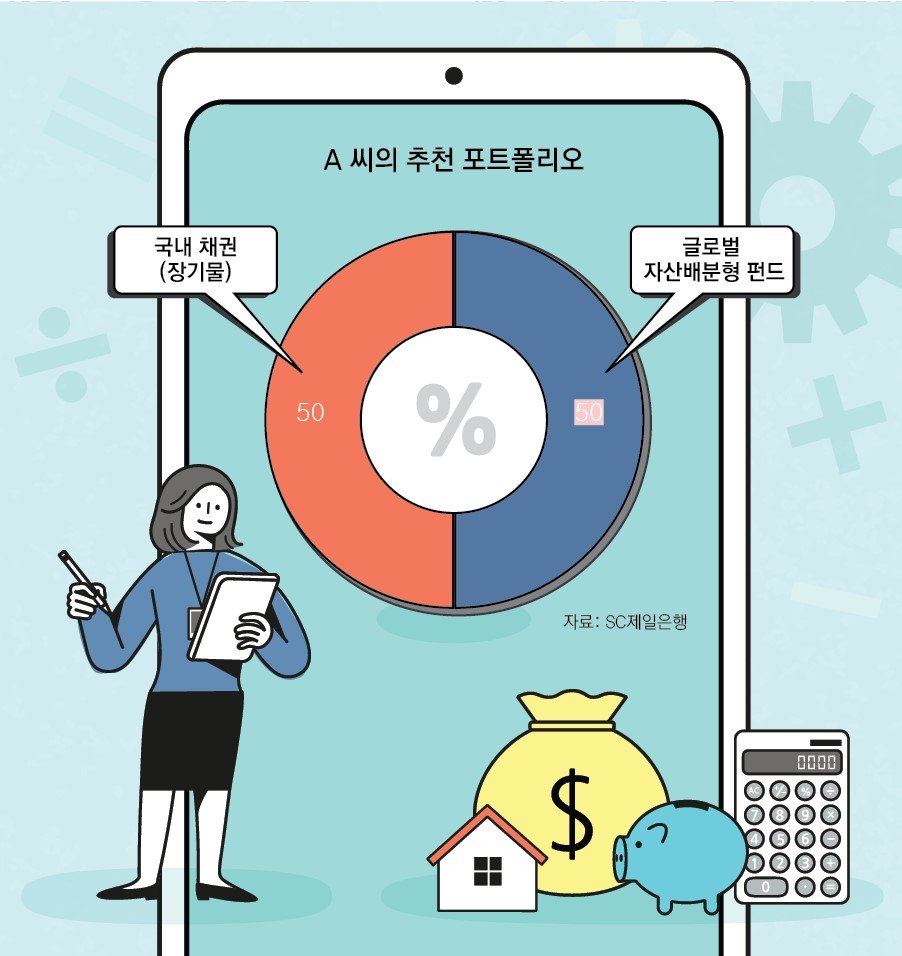

경기 침체 대비할 수 있는 장기 채권

글로벌 자산배분형 펀드로 분산 투자

Q. 2022년 하반기(7∼12월) 고금리 정기예금에 보유 자산의 대부분을 편입했던 고객 A 씨는 해당 예금의 만기가 돌아오면서 고민이 커졌다. 연 5% 수준이었던 지난해와는 달리 최소 1∼1.5%포인트 이상 낮아진 현 금리(3.5∼4.0%)가 탐탁지 않기 때문이다. 제2금융권의 유동성 문제가 불거지고 있고, 미국 은행들의 파산 소식도 심심치 않게 들려와 불안감이 가중되는 상황에서 예금보다는 높은 금리를 추구하면서도 변동성을 낮출 수 있는 솔루션을 찾고자 상담을 요청했다.

A. 올 들어 은행에서 거래하는 고객의 가장 많은 문의사항 중 하나는 ‘앞으로 금리가 어떻게 될까’다. 미국 중앙은행인 연방준비제도(Fed·연준)가 지난해 3월부터 올해 5월까지 총 10회 연속 금리 인상을 단행(상단 기준 0.25%→5.25%)함에 따라 미국의 기준금리는 2007년 이후 16년 만에 가장 높은 수준을 유지하고 있다. 지속적인 긴축에도 불구하고 최근 발표된 미국의 주요 지표들이 호조를 보이면서 연준이 인플레이션 억제를 위해 금리를 더 올릴 수 있다는 전망도 강화되고 있다. 연준은 점도표를 통해 연말까지 두 차례의 추가 인상 가능성을 열어두고 있다.

또한 불확실한 경기 여건 속에서 하나의 솔루션으로 다양한 자산에 분산 투자할 수 있는 글로벌 자산배분형 펀드에도 주목할 필요가 있다. 채권, 주식, 원자재 등을 한 바구니에 담아 전문가가 매월 리밸런싱을 통해 적정 비율의 자산 배분을 지속한다는 점에서 수익성과 안정성을 동시에 잡을 수 있는 좋은 수단이 될 것으로 판단한다.

머니 컨설팅 >

구독

![[머니 컨설팅]상속세 계산 시 공제사항 꼼꼼히 따져봐야](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2023/08/07/120602250.5.jpg)

이런 구독물도 추천합니다!

-

서광원의 자연과 삶

구독

-

오늘과 내일

구독

-

이준만의 세상을 바꾼 기업가들

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0