年소득 1억 집주인, 오늘부터 보증금 반환대출 3.5억 더 받는다

- 동아일보

공유하기

글자크기 설정

역전세에 대출 규제 1년간 완화

‘DSR 40%’ 대신 ‘DTI 60%’ 적용

임대사업자 이자상환비율도 낮춰

금융당국 “세입자 보호 조치”

전셋값이 떨어져 세입자에게 돌려줘야 하는 전세보증금이 신규 보증금보다 많은 ‘역전세’ 상황에 처한 집주인을 위해 27일부터 1년간 한시적으로 대출 규제가 완화된다.

금융위원회는 26일 이 같은 내용이 담긴 ‘역전세 반환대출 규제완화 시행’을 발표했다. 인터넷은행을 제외한 모든 은행권은 27일부터 내년 7월 31일까지 역전세 반환 대출 문턱을 한시적으로 낮춘다. 금융위 관계자는 “전셋값 하락으로 전세보증금 반환이 지연되는 사례가 많아 세입자들의 우려가 커지고 있는 상황”이라며 “세입자들이 별 탈 없이 보증금을 돌려받을 수 있도록 돕기 위한 조치”라고 설명했다.

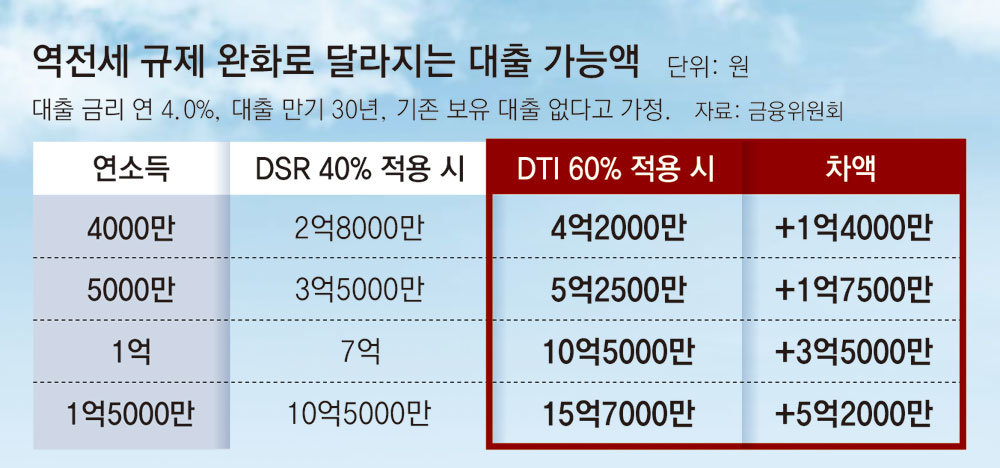

정부는 전세금 반환이 어려워진 개인 다주택자에 대해 총부채원리금상환비율(DSR) 40% 규제 대신 총부채상환비율(DTI) 60% 규제를 적용하기로 했다. DSR은 금융권에서 받은 모든 대출의 원리금 상환액을 기준으로 하지만, DTI는 주택담보대출 이외의 대출에 대해선 이자 상환액만 더해 한도를 계산한다. 집주인 입장에선 대출받을 수 있는 한도가 늘어나는 셈이다. 금융위에 따르면 기존 대출이 없고 연 소득이 5000만 원인 대출자가 금리 4.0%, 30년 만기로 대출을 받으면 기존보다 대출 한도가 1억7500만 원 더 늘어날 것으로 분석했다. 연 소득이 1억 원, 1억5000만 원일 경우 대출 한도는 각각 3억5000만 원, 5억2000만 원으로 커진다.

집주인이 후속 세입자를 구해 전세금 차액(기존 전세금―신규 전세금)을 대출받는 경우뿐 아니라, 세입자를 당장 구하지 못한 경우에도 완화된 대출 규제를 적용받는다. 다만 1년 내로 후속 세입자를 구해 해당 전세금으로 대출금액을 상환해야 한다.

정부는 집주인이 대출금을 전세금 반환 이외의 용도로 사용하는 것을 막기 위해 은행이 대출금을 현재 세입자에게 직접 지급하도록 했다. 또 반환대출 이용기간 동안 집주인의 신규 주택 구입도 금지한다. 주택 구입이 적발된 집주인에 대해선 대출금을 전액 회수하고 3년간 주택담보대출 취급을 금지할 방침이다.

역전세 반환 대출을 받은 집주인은 세입자 보호를 위해 한국주택금융공사(주금공), 주택도시보증공사(HUG), SGI서울보증 등 보증3사에서 제공하는 ‘특례 전세금 반환보증 보험’ 상품에 가입하거나 세입자의 보증보험 수수료를 내줘야 한다. 세입자가 가입하고 집주인이 보증료를 납부하는 임차인 가입 특례 보증은 26일부터 가입할 수 있고, 집주인이 직접 가입하는 임대인 가입 특례 보증은 8월 말 출시될 예정이다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

2

“TSMC, 2년치 물량 다 찼다”…삼성전자에 빅테크 몰리나

-

3

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다[이미지의 포에버 육아]

-

4

‘검은 양복’ 입고 던진 박찬호…“화재 참사 애도”

-

5

경복궁서 새벽에 화재 발생…자선당 문 일부 훼손

-

6

“형제끼리 부모 집 나누다 결국 경매”…싸움 나면 이렇게 된다

-

7

2차 최고가 첫날 주유소 3700곳 인상… 휘발유 하루새 20원 뛰어

-

8

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

9

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

10

창원 흉기 피습 20대 여성, 치료 하루 만에 결국 숨져

-

1

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

2

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

3

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

4

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

5

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

6

천안함 유족 “北 사과 받아달라” 李 “사과하란다고 하겠나”

-

7

반성도 사과도 없이 숨진 ‘고문 기술자’[횡설수설/신광영]

-

8

北, 평안북도 구성에 대규모 드론 제조 공장 들어선 듯-38노스

-

9

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

10

李 “‘서강대교 넘지말라’ 조성현 대령, 본인이 특진 사양…진정한 참군인”

트렌드뉴스

-

1

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

2

“TSMC, 2년치 물량 다 찼다”…삼성전자에 빅테크 몰리나

-

3

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다[이미지의 포에버 육아]

-

4

‘검은 양복’ 입고 던진 박찬호…“화재 참사 애도”

-

5

경복궁서 새벽에 화재 발생…자선당 문 일부 훼손

-

6

“형제끼리 부모 집 나누다 결국 경매”…싸움 나면 이렇게 된다

-

7

2차 최고가 첫날 주유소 3700곳 인상… 휘발유 하루새 20원 뛰어

-

8

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

9

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

10

창원 흉기 피습 20대 여성, 치료 하루 만에 결국 숨져

-

1

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

2

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

3

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

4

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

5

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

6

천안함 유족 “北 사과 받아달라” 李 “사과하란다고 하겠나”

-

7

반성도 사과도 없이 숨진 ‘고문 기술자’[횡설수설/신광영]

-

8

北, 평안북도 구성에 대규모 드론 제조 공장 들어선 듯-38노스

-

9

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

10

李 “‘서강대교 넘지말라’ 조성현 대령, 본인이 특진 사양…진정한 참군인”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0