8년전 MBK 인수뒤 성장세 꺾여

점포수 감소… 디지털전환도 늦어

민노총소속 노조, 사측과 지속 충돌

유통업계, 업황부진에 인수 안나서

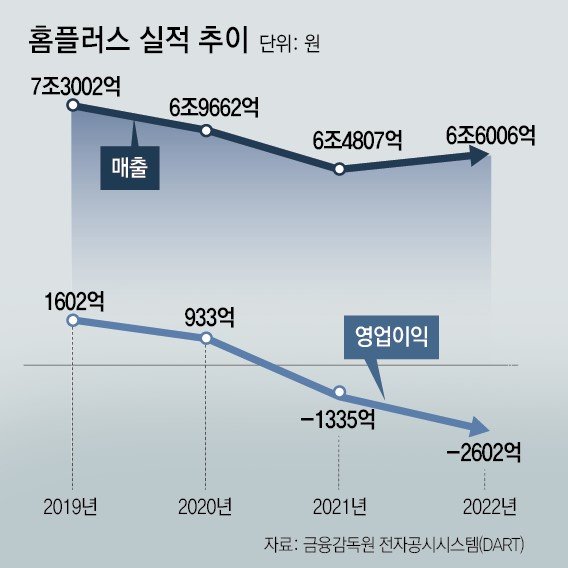

다음 달 7일로 사모펀드(PEF) 운용사로 인수된 지 8주년을 맞는 홈플러스의 위기가 이어지고 있다. 사모펀드 경영의 한계로 인한 실적 부진과 유통 환경 변화에 대한 대응이 늦어졌고, 강성 노조도 걸림돌이 되고 있어서다. 여기에 대형마트 업계가 전반적으로 부진한 상황이 이어지면서 현재 매물로 나와 있는 홈플러스를 인수할 만한 후보도 마땅치 않다는 분석이 나오고 있다.

홈플러스는 2015년 국내 1위 사모펀드 운용사 MBK파트너스의 품에 안겼다. MBK파트너스는 당시 대형마트 업계 2위였던 홈플러스를 사들이기 위해 7조2000억 원을 투자했다.

홈플러스는 유통가에 불어닥친 디지털 전환에도 한 박자 늦었다. 이커머스 성장기인 2010년대 후반과 신종 코로나바이러스 감염증(코로나19) 유행기 동안 노사 갈등으로 인한 내홍과 경영진, 대주주인 MBK파트너스 등의 전략 부재 등이 겹쳐 투자 시점을 놓쳤다. 교보증권에 따르면 지난해 홈플러스의 이커머스 ‘홈플러스 온라인’의 시장 점유율은 2%를 넘지 못했다. 대형마트 경쟁사인 이마트의 점유율(SSG닷컴+G마켓, 11.5%)은 물론이고 롯데마트(롯데온, 4.9%)보다도 낮다.

경쟁력 확보에 사활을 걸고 있는 다른 유통업체와 달리 홈플러스는 재무구조 개선을 강조하는 PEF 운용사의 경영 전략에 묶여 있다. MBK파트너스는 2015년 당시 7조2000억 원에 홈플러스를 인수했는데, 이 중 60%가량인 4조3000억 원을 대출로 충당하면서 이는 고스란히 홈플러스의 빚이 됐다. 마트업계 불황과 경영 부진이 이어지자 부동산 매각을 통해 손해 줄이기에 나섰고, 2021년 전국 5위권 매장인 안산점을 시작으로 올해까지 8개 점포의 부지를 판매했다.

MBK파트너스가 홈플러스 매각을 추진하고 있지만, 매각의 걸림돌로 꼽히던 ‘노조 리스크’도 현재 진행형이다. 전국민주노동조합총연맹(민노총) 소속인 홈플러스 노조는 대표적인 강성 노조로 사측과 지속적으로 충돌해 왔다. 특히 충돌이 심했던 지난해엔 한 해 임금협상이 12월에 타결될 정도로 진통을 겪었다.

유통업계 일각에선 홈플러스의 주인이 다른 PEF 운용사로 바뀌는 게 그나마 현실적이라는 분석도 나오고 있다. 잠재적 인수자인 마트업계의 부진이 이어지는 데다 경쟁사들도 부진한 마트업을 대체할 신사업 전환에 여념이 없어 홈플러스 인수에 여력이 없다는 해석이다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![목소리 잃은 ‘미국의 소리’… 미국의 적에게 주는 선물[횡설수설/이진영]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131225827.2.thumb.jpg)

![[사설]美 “관세 뒤 새 양자 무역협정”… 이젠 한미 FTA까지 흔드나](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131226305.1.thumb.jpg)

댓글 0