공유하기

[머니 컨설팅]부부 공동명의 과세특례 신청 무조건 유리하지 않아

- 동아일보

-

입력 2023년 8월 29일 03시 00분

글자크기 설정

부부 공동명의 1주택자 한해

특례 통해 1명만 종부세 납부 가능

공제액 늘어 항상 유리하진 않아

세액 비교 거쳐 신청 여부 결정해야

Q. 맞벌이 부부인 A 씨는 공동명의로 아파트를 보유 중이다. 매입 시점에 비해 주택 가격이 계속 올라 몇 년 전부터 종합부동산세(종부세)를 계속 내고 있다. 부부가 공동명의로 주택 보유 시 신청할 수 있는 과세특례가 있는데 신청하는 게 유리한지 궁금하다.

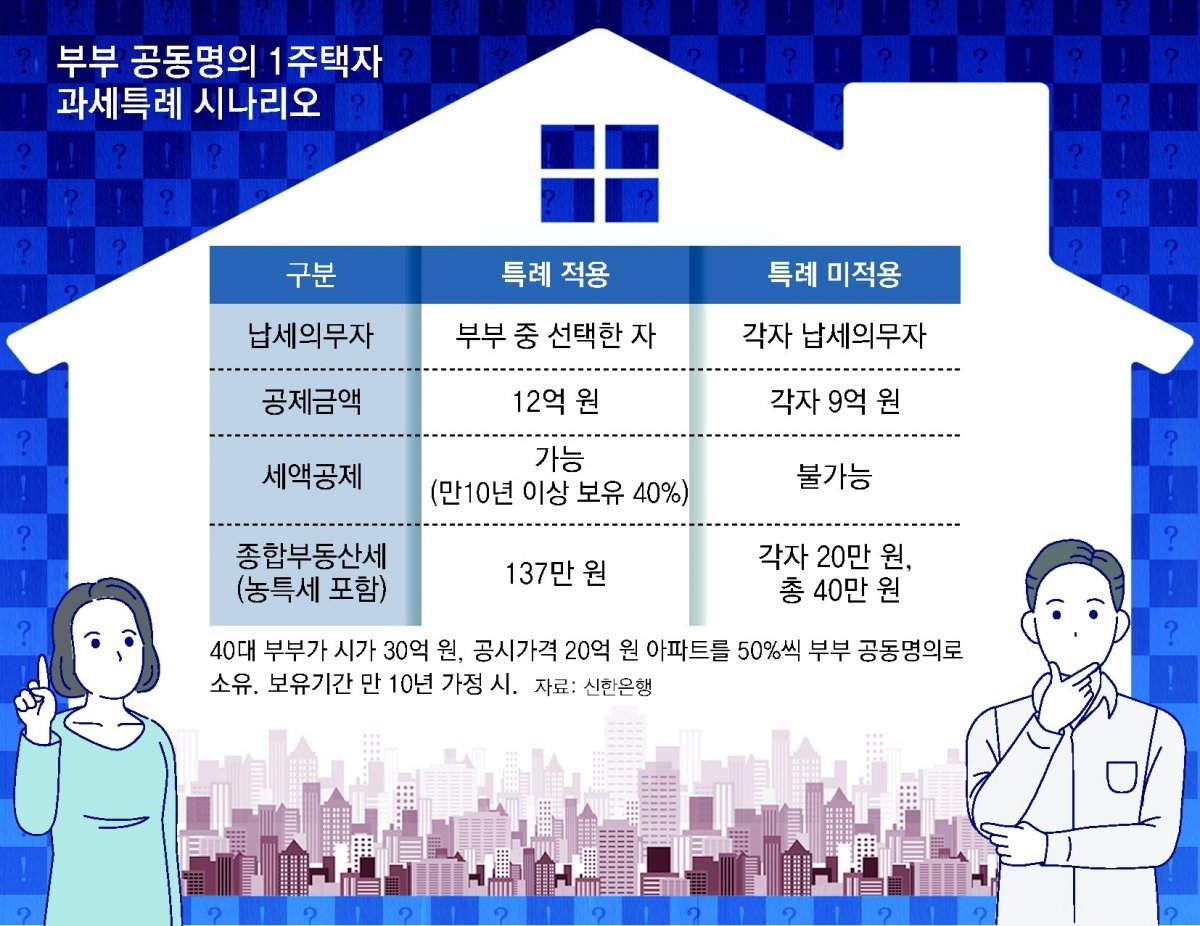

A. 매년 9월 16∼30일 종부세의 ‘부부 공동명의 1주택자 과세특례’ 신청을 받는다. 특례 적용을 받기 원한다면 이 기간에 신청해야 12월에 해당 내용이 반영된 종부세 고지서를 받아 볼 수 있다. 그러나 이 특례를 적용받는 게 항상 유리한 것은 아니다. 세액 비교를 거쳐 신청 여부를 결정하는 게 바람직하다.

예를 들어 40대 부부가 시가 30억 원, 공시가격 20억 원 아파트를 각각 50%씩 공동 명의로 소유했다고 가정하자. 보유 기간은 10년이다. 이 경우 특례 적용을 한 것보다 오히려 특례를 적용 안 한 경우가 세 부담이 적다. 작년에 비해 공제금액이 늘어나게 되면서 특례 적용을 안 했을 때 종부세 부담이 적은 사례가 많을 것으로 보인다. 주의할 점은 이전에 특례 신청한 이력이 있다면 다시 신청하지 않아도 적용된다는 점이다. 만약 금년도에 특례를 적용받지 않기를 희망한다면 변경신청서를 반드시 제출해야 한다는 얘기다.

종부세에서는 1가구 1주택자 판단 시 일시적 2주택, 상속주택, 지방 저가주택을 주택 수에서 제외시켜 준다. 대상자는 부부 공동명의 1주택자 특례와 마찬가지로 9월 16∼30일에 주택 수 산정 제외 신청서를 제출해야 한다. 일시적 2주택은 1주택 양도 전에 다른 주택을 먼저 취득해 일시적으로 2주택이 되었는데, 6월 1일 현재 새 주택을 산 지 3년이 지나지 않았다면 1가구 1주택자로 보고 종부세를 과세하는 걸 뜻한다. 상속주택의 경우 1주택과 상속주택을 보유하고 있는데 6월 1일 현재 상속받은 지 5년이 안 된 주택이라면 주택 수에서 제외된다. 만약 5년이 지났더라도 상속받은 지분이 40% 이하거나 지분에 상당하는 공시 가격이 6억 원(수도권 이외 지역은 3억 원) 이하면 주택 수에서 제외된다. 마지막으로 1주택자가 수도권, 광역시(군 제외), 특별자치시(읍·면 제외) 밖에서 공시가 3억 원 이하의 지방 저가주택을 가지고 있다면 1가구 1주택자로 보고 종부세를 부과한다. 다만 지방 저가주택은 1채만 주택 수에서 제외되며 2채 이상이면 주택 수에 합산된다.

주의할 점은 위에서 언급한 특례주택은 주택 수 산정에서만 제외될 뿐 해당 주택의 공시가격은 과세표준에 합산된다는 것이다. 1가구 1주택자로 보게 되면 공제액이 9억 원에서 12억 원으로 늘어나고 세액공제도 받을 수 있게 된다. 1주택과 더불어 위에 해당되는 주택을 보유 중이라면 반드시 주택 수 제외 신청을 하는 것이 절세에 보탬이 된다.

머니 컨설팅 >

구독

![[머니 컨설팅]시장 변동성, 자산 배분과 분산 투자로 극복해야](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2023/09/04/121013531.5.jpg)

이런 구독물도 추천합니다!

-

고양이 눈

구독

-

함께 미래 라운지

구독

-

K-TECH 글로벌 리더스

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“모즈타바, 러 극비 이송 다리수술…푸틴 제안에 비밀관저 머물러”

-

2

‘다주택’ 황현희 “부동산 안 팔고 버텨야”…논란일자 “판단 부족했다”

-

3

“尹 변호인단서 돈-승진 다 해줄수 있다고 연락 왔다”

-

4

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

5

‘모텔 연쇄 살인’ 김소영, 추가 피해자 나와…총 6명

-

6

폐가 옷장에 숨은 수상한 남자, 전과 60범 수배자였다

-

7

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

8

이란戰 뜻밖의 승자는 韓 해운사…‘바다위 원유 창고’ 대박

-

9

“광주에 이런 줄 처음” 떡집에 끝없는 줄…인기 폭발

-

10

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

8

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

9

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

10

트럼프 “호르무즈에 군함 보내라”… 靑 “신중 검토”

트렌드뉴스

-

1

“모즈타바, 러 극비 이송 다리수술…푸틴 제안에 비밀관저 머물러”

-

2

‘다주택’ 황현희 “부동산 안 팔고 버텨야”…논란일자 “판단 부족했다”

-

3

“尹 변호인단서 돈-승진 다 해줄수 있다고 연락 왔다”

-

4

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

5

‘모텔 연쇄 살인’ 김소영, 추가 피해자 나와…총 6명

-

6

폐가 옷장에 숨은 수상한 남자, 전과 60범 수배자였다

-

7

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

8

이란戰 뜻밖의 승자는 韓 해운사…‘바다위 원유 창고’ 대박

-

9

“광주에 이런 줄 처음” 떡집에 끝없는 줄…인기 폭발

-

10

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

8

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

9

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

10

트럼프 “호르무즈에 군함 보내라”… 靑 “신중 검토”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0