연체율 뛴 저축銀, 대출 문턱 높여… 서민들 카드론에 몰린다

- 동아일보

-

입력 2023년 8월 29일 03시 00분

공유하기

글자크기 설정

6월말 연체율 5.33% ‘관리 비상’

대출 막힌 중저신용자, 급전 창구로

카드론 잔액 35조… 한달새 5400억↑

“햇살론 한도 높여 정책금융 확대를”

저축은행들이 실적 부진과 조달 비용 부담으로 중저신용자에 대한 대출에 소극적인 것으로 나타났다. 저축은행 문턱을 넘지 못한 서민들은 급전 창구인 카드론, 현금서비스 등 단기 대출로 몰리는 ‘풍선 효과’가 나타나고 있다. 중저신용자를 위한 정책금융 상품이 시장에서 충분히 소화될 수 있도록 정부 보증과 함께 금융기관에 대한 인센티브를 확대해야 한다는 지적이 나온다.

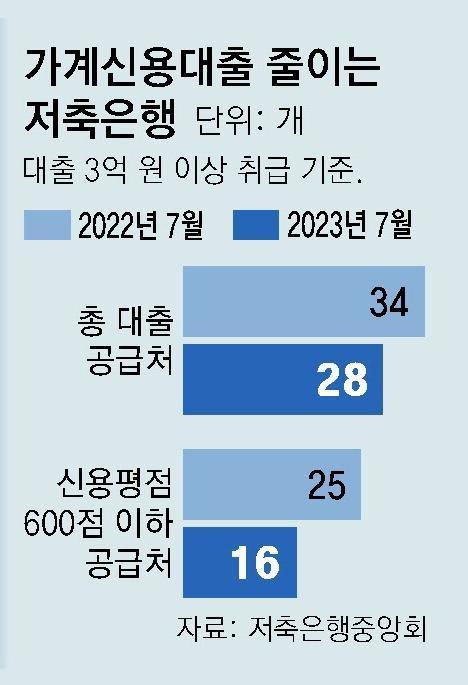

28일 저축은행중앙회에 따르면 지난달 전국 저축은행(79곳) 중에서 가계 신용대출을 취급한 기관은 28곳이었다. 작년 7월(34곳)과 비교하면 6곳 줄었다. 특히 지난달 신용평점이 600점 이하인 저신용자에게 신용대출을 집행한 저축은행은 16곳에 불과했다. 1년 전(25곳)보다 9곳이나 줄어들었다. 대표적인 2금융권이라 할 수 있는 저축은행이 중저신용자들의 대출 문턱을 높이고 있다는 얘기다.

문제는 급전이 필요한 중저신용자들이 카드사의 단기 대출을 받기 시작했다는 점이다. 여신금융협회에 따르면 8개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나·BC)의 7월 말 카드론 잔액은 35조3952억 원으로 전월 대비 5483억 원 증가했다. 카드론뿐 아니라 현금서비스(6조4078억 원)와 리볼빙(7조3090억 원) 잔액도 전월 대비 각각 772억 원, 392억 원 늘었다.

일각에선 카드론 등 단기 대출의 증가로 카드사 건전성이 악화될 것이란 우려가 나온다. 서지용 상명대 경영학부 교수는 “대출 문턱이 높아진 중저신용자들이 단기 카드 대출을 늘리면서 카드사의 부담이 커진 상황”이라며 “카드사 차원에서도 신용판매 비중 증가, 조달 비용 경감 등의 방식으로 건전성 강화에 나서야 할 때”라고 강조했다.

중저신용자에게 초점을 맞춘 정책자금을 확대할 필요가 있다는 지적도 나온다. 김대종 세종대 경영학부 교수는 “한도까지 카드론을 다 채운 중저신용자들은 불법 사금융 시장에 노크할 가능성이 높다”며 “햇살론 한도를 높여 정책금융 지원을 늘리고, 민간 중금리 대출을 취급하는 금융사에 대한 인센티브를 추가로 제공해야 한다”고 말했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

3

마감 1시간 거래 60%…삼성·하이닉스 흔든 ‘홍콩 2배 ETF’

-

4

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

5

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

6

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

7

“광주에 이렇게 긴 줄 처음” 온라인서 난리난 떡집

-

8

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사[노화설계]

-

9

사람 가장 많이 죽이는 동물 1·2위 모기·뱀…3위가 ‘개’?

-

10

“삼성전자 제쳤다”…입사하고 싶은 대기업 1위는 이곳

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

8

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

9

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

10

트럼프 “호르무즈에 군함 보내라”… 靑 “신중 검토”

트렌드뉴스

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

3

마감 1시간 거래 60%…삼성·하이닉스 흔든 ‘홍콩 2배 ETF’

-

4

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

5

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

6

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

7

“광주에 이렇게 긴 줄 처음” 온라인서 난리난 떡집

-

8

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사[노화설계]

-

9

사람 가장 많이 죽이는 동물 1·2위 모기·뱀…3위가 ‘개’?

-

10

“삼성전자 제쳤다”…입사하고 싶은 대기업 1위는 이곳

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

8

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

9

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

10

트럼프 “호르무즈에 군함 보내라”… 靑 “신중 검토”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![‘페트로 달러’ vs ‘페트로 위안’ [횡설수설/장원재]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133543631.2.thumb.jpg)

댓글 0