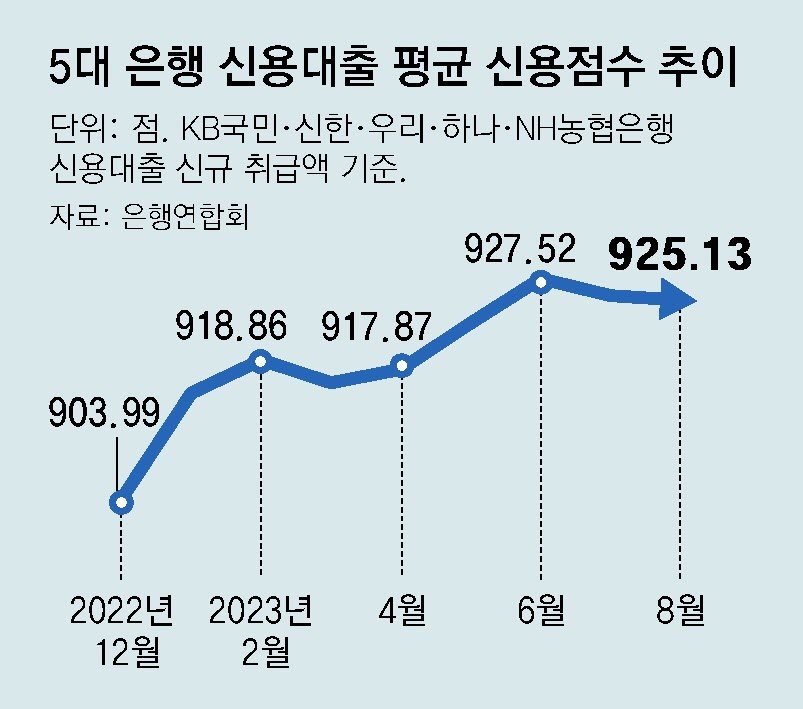

은행 신규 신용대출자 평균 925점

초우량 고객만 대출 이용하는 셈

2, 3등급자 제2금융권 몰리자

중저신용자 자금 창구 좁아져

연봉 6000만 원, 신용점수 900점대 후반인 직장인 이재훈 씨(36)는 최근 한 캐피털 회사에서 연 9%대의 금리로 2000만 원을 대출받았다. 두 달 전 대출받은 시중은행을 다시 이용하려다 거절당했기 때문이다. 이 씨는 “총부채상환비율(DSR) 한도에 여유가 있는데도 은행에서 ‘대출이 어렵다’는 답변을 받았다”며 “신용점수가 2등급인 고신용자도 은행권에서 대출을 받기가 예전보다 많이 힘들어졌다”고 토로했다.

고금리 현상이 이어지면서 신용점수가 높은 소비자들도 신용대출을 받는 데 어려움을 겪고 있다. 900점대 신용점수를 보유한 사람들도 은행권 대출을 받지 못해 저축은행, 캐피털 등 2금융권에서 급전을 마련하는 상황이다.

4일 은행연합회에 따르면 8월 말 기준 KB국민, 신한, 우리, 하나, NH농협 등 5대 시중은행에서 신규로 신용대출을 받은 고객의 평균 신용점수는 925.13점이었다. 이는 전년 동기 대비 14.29점 높아진 수준이며 올 1월과 비교해도 10.13점이나 높은 수치다. 그만큼 ‘초우량 고객’들만 시중은행의 대출을 이용하고 있다는 얘기다. 통상 은행권에서는 3등급(약 850점 안팎)까지를 고신용자로 분류한다.

금융 소비자 10명 중 4명의 신용점수가 900점 이상이다 보니 ‘신용점수 인플레이션’ 현상이 생겼다는 분석도 있다. 실제로 신용평가회사 코리아크레딧뷰로(KCB)에 따르면 작년 말 기준 신용점수 900점 이상 고객 비중은 전체의 약 41.9%로 3년 전에 비해 6%포인트가량 높아졌다. 다른 시중은행 관계자는 “공과금 납부 여부가 신용점수에 반영되면서 고객들의 신용도가 최근 2년 사이 전반적으로 높아진 편”이라며 “신용평가사 점수로는 대출자의 우량 여부를 판단하기 어려워 당행이 자체 개발한 신용 모형을 활용하고 있다”고 말했다.

문제는 이 씨처럼 2금융권에서 자금을 마련하는 고신용자가 늘어나면서 중저신용자가 자금을 마련할 창구가 좁아지고 있다는 점이다. 저축은행중앙회에 따르면 8월 기준 가계 신용대출을 취급한 31곳의 저축은행 중 16곳이 신용점수 600점 이하 고객에게 대출을 해주지 않은 것으로 나타났다. 전년 동기엔 9곳에 불과했으나 1년 만에 두 배 가까이 증가했다.

저축은행 고위 관계자는 “고신용자가 2금융권의 대출을 이용하면서 중저신용자들이 대출 받을 금융기관이 조금씩 사라지고 있다”며 “중저신용자에게 대출을 예전처럼 공급하려면 원가를 낮춰야 하는데, 예·적금과 금융채 금리 모두 상승하고 있어 현실적으로 쉽지 않은 상황”이라고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0