낮은 금리로 내집 마련하는 방법[부동산 빨간펜]

- 동아일보

-

입력 2023년 10월 20일 03시 00분

공유하기

글자크기 설정

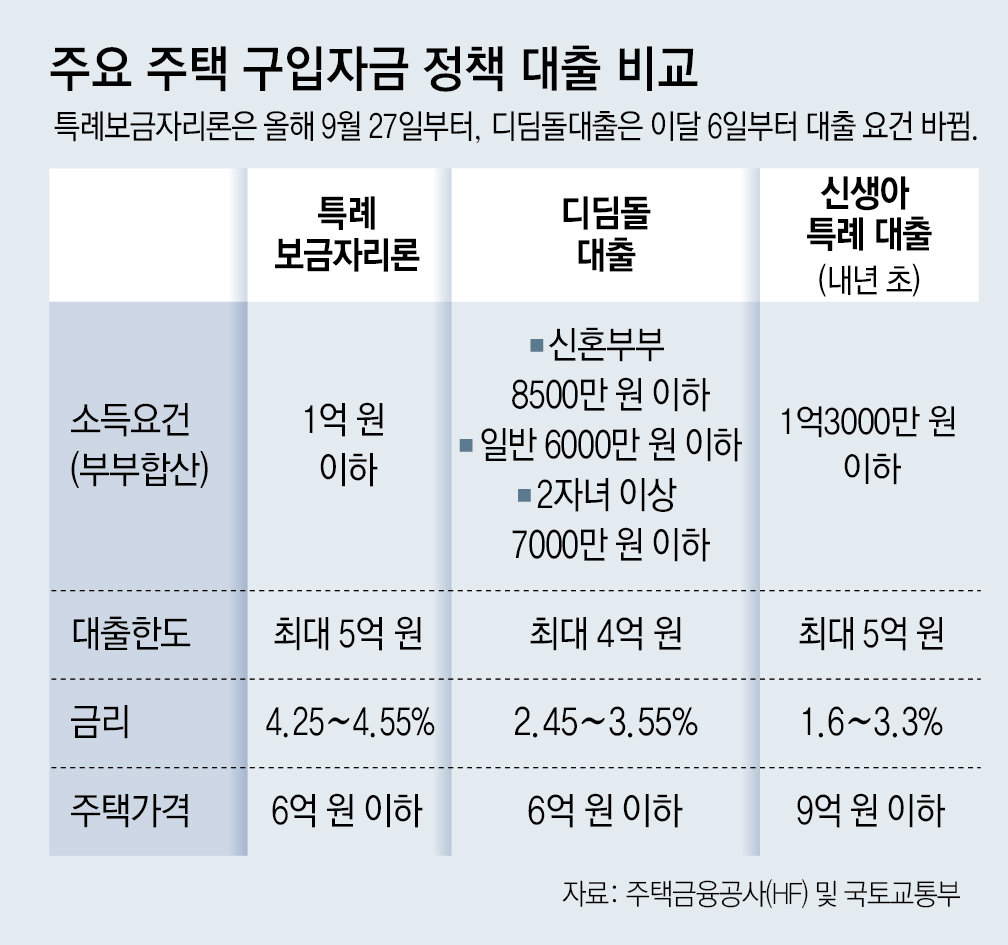

특례보금자리론, 6억 원 이하 주택만 가능

연소득 8500만 원 부부, 디딤돌대출 유리

신생아 특례는 연소득 1억 원까지도 가능

올해 들어 집값 상승세가 이어지며 신혼부부나 20, 30대 등 청년층의 내 집 마련 수요도 꿈틀대고 있습니다.

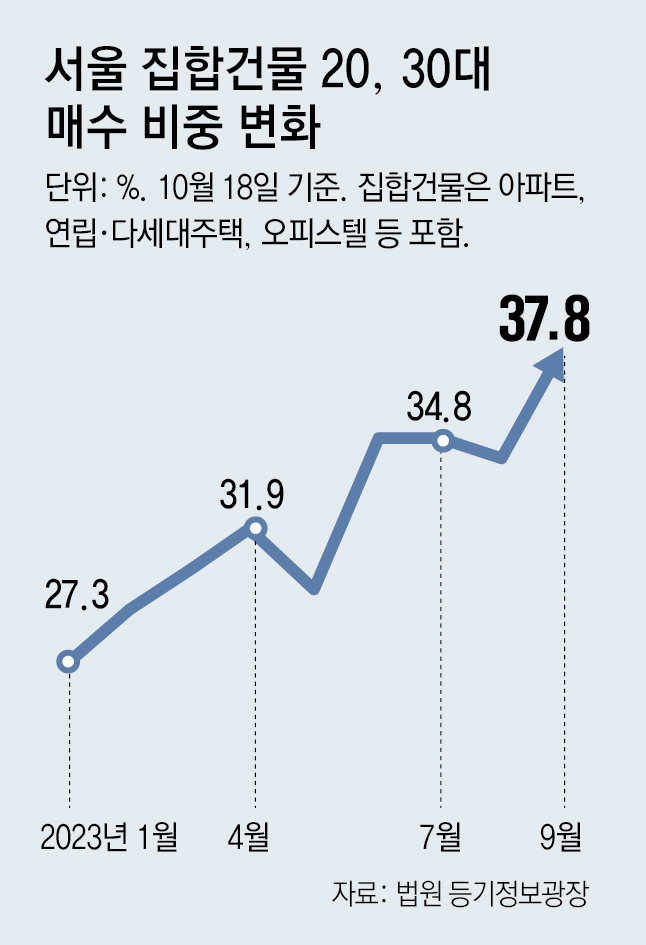

19일 법원 등기정보광장의 서울 집합건물(아파트, 연립·다세대주택, 오피스텔 등) 소유권이전등기 신청 매수인 현황(18일 기준)에 따르면 지난달 총 9808건의 등기신청 중 20, 30대가 3704건(37.8%)을 차지했습니다. 올해 들어 가장 높습니다. 20, 30대 매수 비중은 1∼5월까지 30% 내외를 오르락내리락한 뒤 6월부터 34.8%로 올라선 뒤 30%대를 유지 중입니다.

올해 초 나온 특례보금자리론 등으로 인해 구매력이 높아진 가운데, 집값이 다시 반등 조짐을 보이자 20, 30대 매수 비중도 커진 것으로 보입니다. 이번 주 부동산 빨간펜은 내 집 마련을 꿈꾸는 신혼부부나, 생애최초 주택 구입자들이 활용할 수 있는 대표적인 정책 금융 상품인 특례보금자리론과 디딤돌대출 상품에 대해 알아보도록 하겠습니다.

많은 분들이 올해 특례보금자리론을 이용했는데요. HF에 따르면 9월 말 기준 특례보금자리론 유효 신청액(누적)은 40조5000억 원으로 집계됐다고 하네요.

이렇게 정부 예상보다도 빠르게 대출이 급증하면서 속도 조절에 나섰습니다. 지난달 27일부터 대출할 수 있는 주택가격을 9억 원에서 6억 원 이하로 낮췄고, 소득 요건은 부부 합산 연소득 1억 원 이하로 조건을 강화했습니다. 기존 주택을 3년 내 처분하는 조건으로 신규 주택 구입자금을 이용하는 일시적 2주택자도 이제는 특례보금자리론을 이용할 수 없습니다.”

“특례보금자리론은 HF 홈페이지를 통해 평일 오전 9시∼오후 9시 신청 접수가 가능합니다. 대출 신청을 하면, 심사가 이뤄집니다. 대출 승인(확약통지)이 나면 은행을 방문해 대출금을 받으면 됩니다.”

Q. 디딤돌대출은 어떤 상품인가요?

“디딤돌대출은 무주택 서민에게 저금리로 주택 구입자금을 대출하는 상품입니다. 특례보금자리론보다 가입 요건은 까다롭지만, 이율이 2∼3%대로 낮습니다. 소득이 기준을 충족한다면 먼저 디딤돌 대출을 알아보시는게 좋습니다. 기본적으로 디딤돌대출은 부부 합산 연소득 6000만 원 이하, 순자산가액 5억600만 원 이하 무주택 가구주에게 2.45∼3.55%의 이자가 적용됩니다. 대상은 6억 원 이하 주택으로, 최대 4억 원까지 대출해 줍니다. 대출 기간은 10년, 15년, 20년, 30년까지 가능합니다.

Q. 디딤돌대출 가입 방법은 어떻게 되나요?

“기금e든든 홈페이지에 가입한 뒤 신청하면 됩니다. 홈페이지에서는 예상 대출금액을 산출해볼 수도 있죠.”

Q.디딤돌대출을 받을 때 유의해야 할 점이 있나요?

“가구주를 포함한 가구원 전원이 무주택이어야 대출을 받을 수 있습니다. 분양권이나 조합원 입주권도 주택 보유로 간주하니 유의해야 합니다. 기존에 주택도시기금 대출이나 은행 주택담보대출이 있어도 이용할 수 없습니다. 소득 산정은 세전이 기준입니다. 휴직자라면 휴직 직전 2개년 소득으로 인정합니다. 만약 최근 3년 내 1개월 이상 소득이 없으면 무소득으로 간주합니다. 디딤돌대출을 받으면 1개월 이내에 전입해야 하고 1년 동안 실거주해야 하는 의무가 생깁니다. 단, 근무지 이동이나 질병 치료, 해외 체류 등 사유가 있으면 예외가 인정되기도 합니다. 부부 공동명의로도 대출을 받을 수 있습니다.”

Q. 소득이 1억 원이 넘어요. 다른 정책상품은 없나요?

“부부 합산 소득이 높으면 이런 대출을 받을 수가 없죠. 정부는 이런 점을 감안해 최근 ‘신생아 특례 구입·특례 대출’을 만들겠다고 발표했습니다. 소득 1억3000만 원 이하 출산 부부에 대해 구입 대출(1.6∼3.3%) 전세대출(1.1∼3%) 금리를 인하해주겠다는 것이죠. 국회 예산심의 등을 거쳐 내년 초면 시행될 예정입니다.”

| ‘부동산 빨간펜’에 무엇이든 물어보세요! |

|

부동산 빨간펜 >

구독

![패닉바잉 매물 쏟아지는 경매장…‘이것’ 모르고 가면 덤터기[부동산 빨간펜]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2023/10/26/121884405.1.jpg)

이런 구독물도 추천합니다!

-

여행의 기분

구독

-

조은아의 유로노믹스

구독

-

황재성의 황금알

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

미사일 퍼부었지만…“이란 미사일-드론-해군 50% 건재”

-

2

공분 일으킨 ‘비행기 쩍벌남’ 사진…알고보니 “남자 친구”

-

3

“괜찮으시겠습니까?”…김은혜, 김동연측 ‘특보 임명장’ 공개

-

4

李대통령-마크롱 “호르무즈 수송로 확보 협력”

-

5

김지민, 시험관시술 며칠만에 3.5㎏ 늘어…“이래도 되나 싶을 정도”

-

6

‘약물 운전’ 우즈, 체포 당시 “방금 대통령과 통화했다”

-

7

대통령궁서 다리 내놓고 일광욕…멕시코 고위관리 사임

-

8

김정은 가슴팍 찌른 딸 주애, 金 훈시중 캣타워서 딴짓까지…

-

9

매맞는 딸 지키려…사위에 맞으면서도 ‘원룸 동거’ 버텼다

-

10

北탄도미사일 더 높은 고도서 요격, SM-3 도입한다

-

1

민주 48%·국힘 18%…지지율 격차 30%P까지 벌어졌다

-

2

파면 1년 반성없는 尹 “내란몰이 소설” 재판 내내 궤변

-

3

“이란 ‘배럴당 1달러’ 호르무즈 통행료, 코인-위안화로 받을 계획”

-

4

김부겸 “대구 엑스코, ‘박정희 엑스코’로 부르면 어떤가” 보수표심 공략

-

5

李대통령 맞은 국힘 의원들, 박수 안쳤지만 악수는 나눠

-

6

홍준표, 김부겸 지지 선언 “대구에 도움될 역량있는 행정가 뽑아야”

-

7

대구시장 후보 김부겸 “박근혜 前대통령 예방은 도리”

-

8

“이란, 각국 등급 매겨 친미 국가일수록 높은 통행료 부과 방침”

-

9

트럼프, ‘석기시대’ 작전 돌입?…美, 이란 최대교량 폭격

-

10

李 “민생경제 전시상황…‘빚 없는 추경’으로 위기 타개”

트렌드뉴스

-

1

미사일 퍼부었지만…“이란 미사일-드론-해군 50% 건재”

-

2

공분 일으킨 ‘비행기 쩍벌남’ 사진…알고보니 “남자 친구”

-

3

“괜찮으시겠습니까?”…김은혜, 김동연측 ‘특보 임명장’ 공개

-

4

李대통령-마크롱 “호르무즈 수송로 확보 협력”

-

5

김지민, 시험관시술 며칠만에 3.5㎏ 늘어…“이래도 되나 싶을 정도”

-

6

‘약물 운전’ 우즈, 체포 당시 “방금 대통령과 통화했다”

-

7

대통령궁서 다리 내놓고 일광욕…멕시코 고위관리 사임

-

8

김정은 가슴팍 찌른 딸 주애, 金 훈시중 캣타워서 딴짓까지…

-

9

매맞는 딸 지키려…사위에 맞으면서도 ‘원룸 동거’ 버텼다

-

10

北탄도미사일 더 높은 고도서 요격, SM-3 도입한다

-

1

민주 48%·국힘 18%…지지율 격차 30%P까지 벌어졌다

-

2

파면 1년 반성없는 尹 “내란몰이 소설” 재판 내내 궤변

-

3

“이란 ‘배럴당 1달러’ 호르무즈 통행료, 코인-위안화로 받을 계획”

-

4

김부겸 “대구 엑스코, ‘박정희 엑스코’로 부르면 어떤가” 보수표심 공략

-

5

李대통령 맞은 국힘 의원들, 박수 안쳤지만 악수는 나눠

-

6

홍준표, 김부겸 지지 선언 “대구에 도움될 역량있는 행정가 뽑아야”

-

7

대구시장 후보 김부겸 “박근혜 前대통령 예방은 도리”

-

8

“이란, 각국 등급 매겨 친미 국가일수록 높은 통행료 부과 방침”

-

9

트럼프, ‘석기시대’ 작전 돌입?…美, 이란 최대교량 폭격

-

10

李 “민생경제 전시상황…‘빚 없는 추경’으로 위기 타개”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0