AA―와 A+ 등급 차이 61.9bp

지난해 11월 15bp서 급속히 커져

저신용등급 기업들 발행건수 급감

급한 불 끄기위해 CP로 눈돌려

이달 신용등급 AA의 LG유플러스 회사채 수요 예측에서는 1000억 원 모집에 6800억 원의 시중 자금이 몰렸다. 같은 등급의 SK브로드밴드도 지난달 1200억 원 모집에 5050억 원을 확보했다. 반면 이보다 낮은 신용등급(A+)의 SK온은 지난달 2년물 회사채 800억 원을 모집했지만 150억 원이 미달됐다. 같은 등급의 삼척블루파워도 올 9월 목표액을 채우지 못했다. 고금리가 장기화되면서 낮은 신용등급의 기업일수록 자금을 구하기 어려운 ‘양극화’ 현상이 심화되고 있다.

13일 금융투자협회와 삼성증권에 따르면 10일 기준 3년 만기 우량채(AA― 등급)와 비우량채(A+ 등급)의 금리는 각각 4.703%, 5.322%로 금리 차(스프레드)는 61.9bp(1bp=0.01%포인트)였다. 해당 금리 차는 지난해 11월 중순까지만 해도 15bp로 낮았지만, 연말부터 벌어지기 시작해 올 2월 말 70.9bp로 연고점을 찍었다. 이는 한진해운이 법원에서 파산 선고를 받은 2017년 2월(71.7bp) 이후 가장 높은 수준이다. 금리 차 확대는 낮은 신용등급 기업들의 금리가 더 많이 올랐다는 걸 뜻한다.

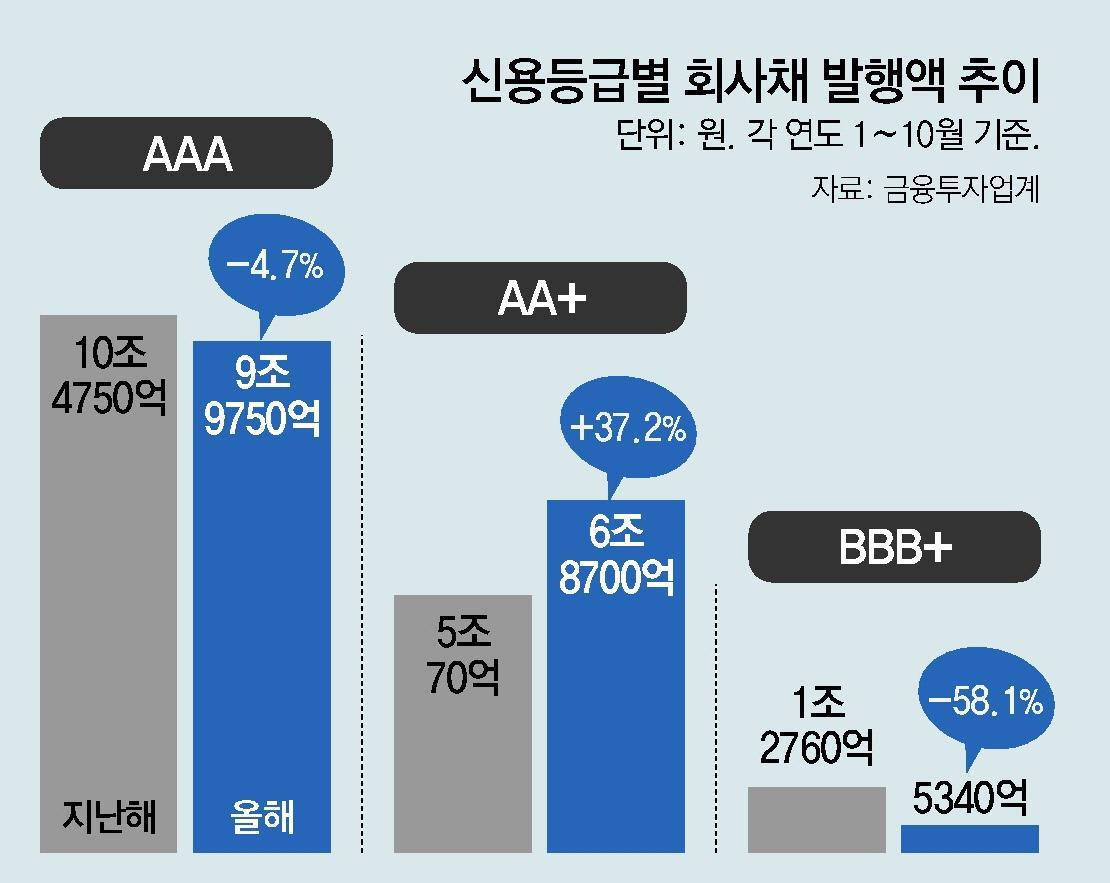

자금시장에서 기업 간 빈익빈 부익부는 회사채 발행 규모에서도 확인된다. 금융투자업계에 따르면 최고 신용등급인 AAA급 회사채 발행액은 올 1∼10월 9조9750억 원으로 1년 전에 비해 4.7% 감소에 그쳤다. 두 번째로 높은 신용등급인 AA+급 회사채는 같은 기간 5조70억 원에서 6조8700억 원으로 37.2% 늘었다. 반면 비우량채인 BBB+급 회사채는 1조2760억 원에서 5340억 원으로 58.1% 급감했다. 발행 건수에서도 올 1∼10월 AAA 등급은 433건, AA+ 등급은 194건으로 지난해(AAA 422건, AA+ 155건)와 비슷했다. 그러나 BBB+ 등급은 올해 41건으로 지난해(81건)의 반 토막 수준이었다.

이에 저신용 기업들은 당장의 급한 불을 끄려고 단기자금 조달 창구인 기업어음(CP)으로 눈을 돌리고 있다. 올 들어 10월까지 CP는 총 335조7573억 원이 발행됐는데 지난달에만 40조8265억 원(12.2%)이 몰렸다. 10월 기준 CP 발행액은 지난해보다 30.9% 급증했다. CP는 주식이나 회사채보다 발행 절차가 간소하지만, 만기가 1년 내로 짧아 기업들의 재무 안정성을 악화시킬 수 있다. 한 증권사 임원은 “지난해 레고랜드 사태 때는 기업들이 위험을 감수하고 회사채를 발행했지만 지금은 상황이 달라졌다”며 “고금리 부담에 회사채 발행을 내년으로 미루고 CP로 급한 불만 끄는 기업들이 늘고 있다”고 말했다.

전문가들은 선별적인 자금 지원이 필요하다는 견해를 내놓고 있다. 성태윤 연세대 경제학부 교수는 “물가 흐름을 고려할 때 고금리 기조가 단시간 내에 바뀌기는 어려운 상황”이라며 “기업 자체의 문제가 아닌 시장 상황으로 일시적 어려움을 겪는 기업들에 대해선 정책금융 지원이 필요하다”고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0