年소득 5000만원, 내년 2월부터 대출한도 1500만원 줄어

- 동아일보

-

입력 2023년 12월 28일 03시 00분

공유하기

글자크기 설정

‘스트레스 DSR’ 적용해 대출규제

내년 하반기-후년엔 한도 더 축소

1800조 원을 넘어선 가계 빚을 줄이기 위해 금융당국이 내년 2월부터 금융권 대출 상품에 ‘스트레스(Stress) 총부채원리금상환비율(DSR)’ 규제를 도입한다. 당장 내년 2월 26일 연 소득 5000만 원인 대출자의 신규 주택담보대출 한도(30년 만기)가 최대 1500만 원 줄어든다. 27일 금융위원회는 내년부터 전 금융권의 변동금리와 혼합형, 주기형 대출에 대해 스트레스 DSR 제도를 시행한다고 밝혔다. 대출자의 연소득에서 매년 갚아야 하는 원리금의 비율을 따져 대출 한도를 억제하는 기존 DSR 규제에 일정 수준의 스트레스 금리(가산금리)를 더해 대출 한도를 추가로 낮추겠다는 취지다.

금융위는 과거 5년 동안 가장 높았던 수준의 가계대출 금리와 현 시점(매년 5월·11월 기준)의 금리 차를 기준으로 스트레스 금리를 산정하기로 했다. 다만 실수요자의 대출 한도 축소에 대한 부담을 덜어주기 위해 내년 2월엔 확정된 스트레스 금리의 25%만 더 하고, 하반기엔 50%, 2025년부터는 100% 적용할 계획이다. 대출 상품별로 보면 내년 2월 은행권 주담대에서 먼저 시행되고, 6월 중 은행권 신용대출 및 2금융권 주담대까지 순차적으로 확대될 예정이다. 금융당국은 “금융소비자들이 향후 금리가 상승하더라도 규제 수준 등을 넘는 과도한 채무 부담을 지는 것을 방지하는 효과가 기대된다”고 밝혔다.

| 스트레스 DSR 규제 |

| 총부채원리금상환비율(DSR) 산정 시 향후 금리 인상 위험을 반영한 일정 수준의 가산금리를 적용해 대출 한도를 축소하는 것. |

1800조 가계부채 잡으려 대출규제 강화… 연소득 1억때 대출한도 2025년 1억 감소

‘스트레스 DSR’ 내년 2월 도입

내년 상반기 주담대부터 우선 적용

하반기엔 은행 신용대출로 확대

내년 상반기 주담대부터 우선 적용

하반기엔 은행 신용대출로 확대

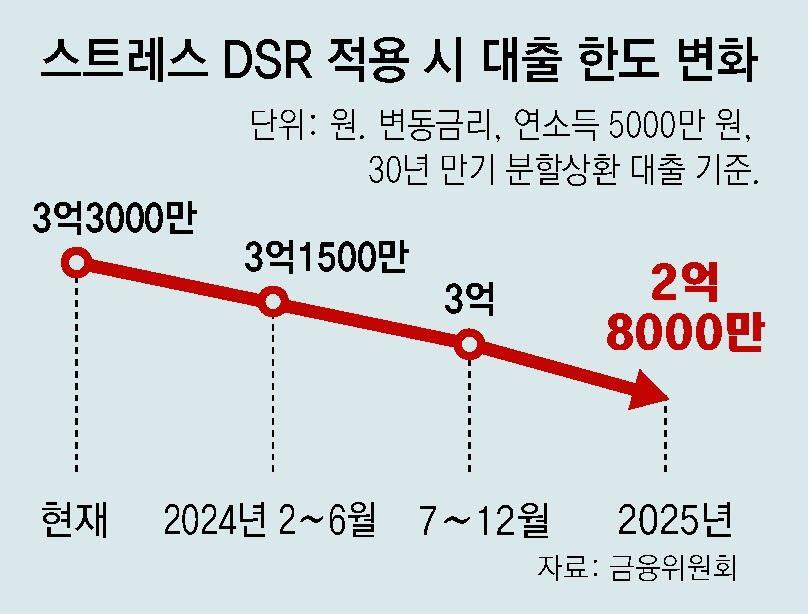

새롭게 도입되는 ‘스트레스(Stress) 총부채원리금상환비율(DSR)’ 규제에 따라 내년 2월 26일 이후 은행권에서 신규 주택담보대출(주담대)을 받을 경우 현재보다 대출 한도(30년 만기 기준)가 2∼4% 줄어든다. 한도 축소 규모는 2025년엔 6∼16%까지 확대되고, 순차적으로 신용대출과 기타대출까지 적용 범위가 넓어진다.

금융당국은 현행보다 강력한 스트레스 DSR 규제로 가파른 가계부채 증가세에 제동을 걸겠다는 구상이다. 금융당국은 “상환 능력 범위 내에서 빌리는 가계부채 관리 원칙이 더욱 뿌리 깊게 자리 잡는 계기가 될 것”이라고 밝혔다.

● 내년 2월부터 단계적 규제 강화

상품별로 보면 고금리 장기화에 직격타를 맞은 변동금리 대출에 대한 규제가 가장 강력하다. 변동금리 대출에는 과거 5년 이내에 가장 높았던 수준의 가계대출 금리와 현 시점(매년 5, 11월 기준) 금리를 비교해 결정되는 단계별 스트레스 금리가 그대로 적용된다.

반면 혼합형 대출은 전체 대출 만기 중 고정금리 기간이 차지하는 비중이 높을수록 낮은 수준(30년 만기 기준 20∼60%)의 스트레스 금리가 더해진다. 주기형 대출 역시 금리 변동 주기가 길수록 낮은 스트레스 금리(30년 만기 기준 10∼30%)를 받는다. 혼합형과 주기형처럼 금리가 일정 기간 고정돼 있는 상품은 변동금리형과 달리 차주가 부담하는 금리 변동 위험이 상대적으로 적기 때문이다.

이날 당국이 설명한 스트레스 금리를 적용할 경우 연 소득 1억 원인 대출자가 30년 만기 분할상환하는 주담대는 당장 내년 2월부터 대출 한도가 1000만∼3000만 원 감소한다. 해당 대출자의 현재 한도는 최대 6억6000만 원이지만 스트레스 DSR 규제가 적용되는 내년 2월 이후 변동형 대출을 받을 경우 최대 6억3000만 원으로 한도가 3000만 원 줄어든다. 혼합형과 주기형 대출도 한도가 각각 2000만 원과 1000만 원 축소된다. 3단계 규제가 적용되는 2025년에는 현 시점 대비 변동형과 혼합형, 주기형 대출 한도가 각각 1억 원, 7000만 원, 4000만 원 급감한다.

● 신용대출은 전체 잔액 1억 원 이상만 우선 적용

금융당국은 스트레스 DSR 규제를 내년 하반기엔 은행권 신용대출 및 2금융권 주담대까지 확대할 방침이다. 2025년엔 은행권과 2금융권의 기타대출까지 규제가 적용된다.다만 금융위는 가계부채 상승의 주된 원인인 주담대와 달리 급전 용도로도 쓰이는 신용대출의 경우는 규제 강도를 낮췄다. 신용대출의 경우 기존 대출과 신규 대출을 더한 전체 잔액이 1억 원을 초과하는 경우에만 스트레스 DSR을 우선 적용하고 향후 상황에 따라 적용 범위를 확대한다. 또 기존 대출의 증액이 없는 재약정 등의 경우에는 내년에는 스트레스 금리 적용을 유예하고 2025년부터 적용하기로 했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

‘검은 양복’ 입고 던진 박찬호…“화재 참사 애도”

-

2

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

3

“TSMC, 2년치 물량 다 찼다”…삼성전자에 빅테크 몰리나

-

4

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다[이미지의 포에버 육아]

-

5

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

6

“형제끼리 부모 집 나누다 결국 경매”…싸움 나면 이렇게 된다

-

7

25조 ‘전쟁추경’ 윤곽… “민생지원금 선별지급”

-

8

“노래가 다시 재밌어져”…서로 일으켜 세운 두 락커 [유재영의 전국깐부자랑]

-

9

엄지원 “단종 시신 수습한 엄흥도 후손…영월 엄씨 31대손”

-

10

“책 리뷰-배당금으로 월 500만 원… 만족도 1000% ‘덕업’일치 은퇴생활”[은퇴 레시피]

-

1

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

2

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

3

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

4

천안함 유족 “北 사과 받아달라” 李 “사과하란다고 하겠나”

-

5

반성도 사과도 없이 숨진 ‘고문 기술자’[횡설수설/신광영]

-

6

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

7

北, 평안북도 구성에 대규모 드론 제조 공장 들어선 듯-38노스

-

8

“관악산 가면 운 풀린대”…2030 우르르 몰리자 등산템도 불티 [요즘소비]

-

9

메모리 6배 압축 ‘터보퀀트’ 쇼크… “HBM 수요 급감” vs “AI붐 촉발”

-

10

李 “전쟁과 적대 없는 평화의 한반도가 사명”

트렌드뉴스

-

1

‘검은 양복’ 입고 던진 박찬호…“화재 참사 애도”

-

2

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

3

“TSMC, 2년치 물량 다 찼다”…삼성전자에 빅테크 몰리나

-

4

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다[이미지의 포에버 육아]

-

5

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

6

“형제끼리 부모 집 나누다 결국 경매”…싸움 나면 이렇게 된다

-

7

25조 ‘전쟁추경’ 윤곽… “민생지원금 선별지급”

-

8

“노래가 다시 재밌어져”…서로 일으켜 세운 두 락커 [유재영의 전국깐부자랑]

-

9

엄지원 “단종 시신 수습한 엄흥도 후손…영월 엄씨 31대손”

-

10

“책 리뷰-배당금으로 월 500만 원… 만족도 1000% ‘덕업’일치 은퇴생활”[은퇴 레시피]

-

1

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

2

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

3

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

4

천안함 유족 “北 사과 받아달라” 李 “사과하란다고 하겠나”

-

5

반성도 사과도 없이 숨진 ‘고문 기술자’[횡설수설/신광영]

-

6

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

7

北, 평안북도 구성에 대규모 드론 제조 공장 들어선 듯-38노스

-

8

“관악산 가면 운 풀린대”…2030 우르르 몰리자 등산템도 불티 [요즘소비]

-

9

메모리 6배 압축 ‘터보퀀트’ 쇼크… “HBM 수요 급감” vs “AI붐 촉발”

-

10

李 “전쟁과 적대 없는 평화의 한반도가 사명”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0